経理・総務の豆知識

第12話 - 収益認識基準で売上計上が禁止になる有償支給取引とは? - 公開道中「膝経理」

こんにちは、有限会社ナレッジネットワーク 公認会計士の中田清穂です。

返品の見積考慮を説明した前回に続き、今回、ご説明する「有償支給の売上計上処理の禁止」は、収益認識に係る会計基準の公開草案が公表された際、賛否両論で非常に反響のあった項目です。その反響については、最後に少しだけ紹介します。まずは有給支給が何を指していて、何が禁止なのか。その概要について、幸田社長と一緒に理解してみてください。

プロローグ

収益認識に関する会計基準が変わり慌ただしかった昨年。キンコンカン株式会社の幸田社長は、決算書上の変更も含め、収益認識について理解を深めたいと部長クラスを集め、ミーティングを開催した。「各部署の正確な売上目標を立てるためにも、みんな勉強してください!」と最後に呼びかけ、ミーティングは終了。その後、幸田社長はすぐさまスーパー経理部長こと田中経理部長を社長室に呼び出した。

収益認識の変更で、決算書の数字が変わった

幸田社長、今日のミーティングはよかったですね! 収益認識に関する会計基準が変わったことで、決算書の数字は目に見えて変動しています。それは会計処理の方法が変わったからなのですが、売上減となる理由がよくわからないままの社員も多かったと思います。

田中さんから直接教えてもらっている社長の僕が、まだまだ理解できていないんだから、営業部の部長たちなんかなおさらだと思うんですよね。社内向けの経理セミナーみたいなのを開いてもらえないですかね。

もしそのようなお考えでしたら、喜んで協力いたしますよ。部署の予算を管理する部長クラスの社員には、会計の細かい知識ではなく、「経営に関わる『本質』」を頭に入れておいてもらえると、戦略も立てやすいと思いますからね。経理部の若手社員にも聞かせたいですし。

スーパー経理部長の右腕になるような社員を、どんどん育てないといけないですもんね。

おっしゃるとおりです。

引き続き第2回、3回と企画してみましょう。でも、その前に……。今日のミーティングでさらっと話していてわかんないところがあったんで、こっそり聞いてもいいですか。

もちろんですよ。

有償支給取引の話です。だって、取引先に納品して、代金も払ってもらっているのに売上を計上してはいけないってどういうことですか!?

確かに有償支給取引の話はわかりにくいですし、わが社の売上は、有償支給を売上計上できなくなったことで、下がりました。

がんばって働いて取引しているのに、ひどくないですか?

そもそも有償支給取引とは?

幸田社長は、有償支給取引について理解されていますか?

いえ、わかりません!

潔くていいですね。では、有償支給取引とは何かから説明しましょう。

よろしくお願いします!

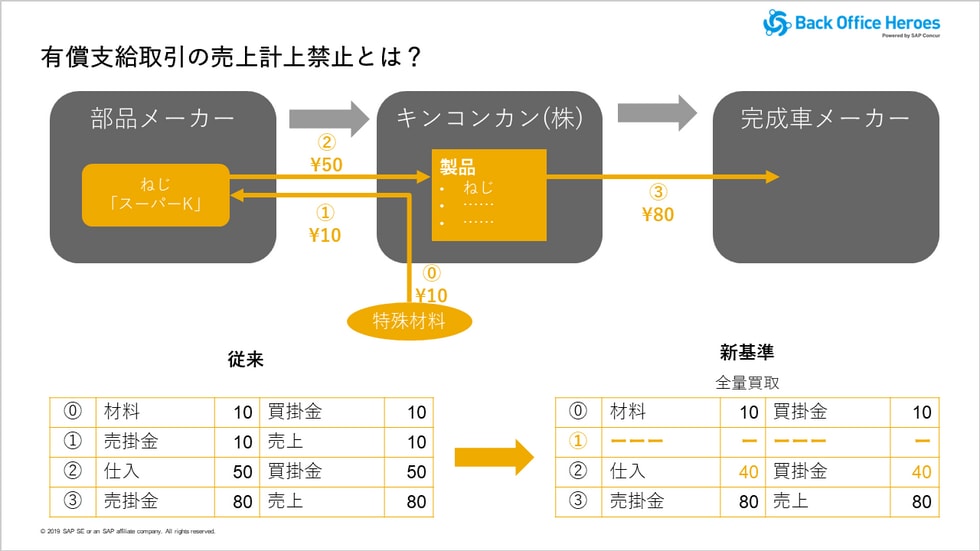

わが社を例に考えてみましょう。わが社の製品で使う部品の1つにネジがありますが、これは取引先である部品メーカーに依頼して製品化していますよね。

うちが別の素材メーカーから仕入れている特殊素材を使ったネジ「スーパーK」のことですよね。うちから特殊素材を提供して、部品メーカーに加工してもらっているという流れになっていると理解しています。

そのとおりです。その際、これまでの会計基準では会計処理がどうなっていたと思いますか?

いや~、そういう難しい質問をされると答えられなくて困っちゃうから、質問はできるだけ控えめにしてほしいな~と思ったり、思わなかったり。

要するに、わからないってことですよね。

厳しいな~。

いや、わからなくて当然ですよ。まず、わが社が特殊素材を仕入れ、部品メーカーにその特殊素材を買い取ってもらいます。そして部品メーカーがそれを使ってねじ「スーパーK」が完成したら、わが社が「スーパーK」を全量買い取り、そのねじを使った製品をつくり、完成車メーカーに売るというのが取引上の流れです。図解にしてみましょう。

お、絵にするとわかりやすいですね。

これまでの会計処理ですと、それぞれのモノとお金の流れが、左の「従来」の表のように仕訳されました。1と3の行で売上が2度計上されているのがわかりますね。

はい、なるほど。

ご覧の通り、わが社が「スーパーK」を作ってもらうために、特殊素材を部品メーカーに10円で買い取らせる取引を売上として計上していました。そして、ねじを仕入れたら、仕入50円と買掛金50円と仕訳していました。

していましたということは、変わったということですよね。

そうです。右の「新基準」の表のようになりました。

買い戻す取引を売上処理できない

特殊素材はわが社から提供しているものですが、部品メーカーに販売することで特殊素材は一旦部品メーカーの所有となります。わが社からは特殊素材の在庫が減ります。この特殊素材は所有権も部品メーカーに移るわけですから、会計上は売上を計上して、売掛金という債権も計上していました。これは、収益認識の会計基準が変更される以前の話です。

収益認識の会計基準が変更されてからは、私たちが部品メーカーに特殊素材を「売ったことにはならない」ということで、売上計上できなくなりました。

法律上権利が移ったのに、売ったことにならない……。ん~、意味がわかりません。

わが社が特殊素材を部品メーカーに譲渡し、部品メーカーが特殊素材を使って加工してねじを製造して、それをわが社が購入する取引は、特殊素材を「売った」のではなく「預けた」という考え方なのです。

「法律上の権利の移転」と「会計上の売上の計上」は、必ずしも一致しないということですか?

そうです!ここの理解が最大のポイントですよ!

確かに、部品メーカーに渡した特殊素材は、形は変わるけれども「ねじ」の一部になって、すべてわが社に戻ってくるのだから、「預けた」と考えることもできますねぇ。しかし、わかりにくいですねぇ。

納品はしても、それを買い戻すということは、結局「売らなかった」のとおなじですからね。

だから、実際のモノの動きやお金の流れは変わらなくても、売上10円が減ったように見えちゃうんですね。

そうですね。

あれっ!?ちょっと待てよ。立場が逆のケースもありますねぇ。

え?どういうことですか?

うちは得意先である完成車メーカーから部品を支給されて、製品である自動車部品を作っていますよね?

わが社が有償支給を受けているケースになりますね。

そうすると、得意先の完成車メーカーも上場企業ですから、新しい収益認識基準で会計処理することになって、売上計上はできなくなるんじゃないですか?

その通りです! すばらしい理解の応用です!

完成車メーカーの売上が伸び悩んだときに、うちに有償支給品の買い取りを「前倒し」で依頼されて、断れないからうちの在庫が膨らむことがよくありましたね。

「下請けイジメ」ですね。

こんなことをしても今後は売上計上できなくなるから、もしかすると、期末前に有償支給品を前倒しで買い取ってくれという依頼はなくなるかもしれませんね!

会計基準の変更が、経営に良い影響を与えるケースと言えましょう。

~次回、「収益認識基準の登場で工事進行基準は廃止」に続く

中田の一言

2018年3月30日に、企業会計基準第29号「収益認識に関する会計基準」と、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」が公表されたことで「有償支給の売上計上処理は禁止」されることになりました。

実は、企業会計基準委員会(ASBJ)は新しい会計基準を公表する前、2017年7月に公開草案を発表して最終基準にするにあたり、修正する必要があるかどうかについて、広くコメントを募集しました。募集期間は2017年7月20日から10月20日の3カ月で、すでにコメントは受け付けていませんが、現在もホームページで公開されているのでご覧になれます。

コメントの一覧を見ると、日本を代表する企業や関連団体が名を連ねていて、その多くは自動車産業の企業や関連団体です。このことからも、「有償支給の売上計上処理の禁止」が決まることで企業側が受ける影響の大きさをうかがい知ることができます。

私も公認会計士の立場から意見させていただきました。会計基準の公開草案が発表されると、公開草案について広く意見を求めるといった動きが出ます。読者の皆さんは、こうした動きも理解してわかりにくい表現や疑問のある個所を示し、自分が考える「あるべき会計処理」をコメントとして提出することは、意義のあることだと思います。「できた基準にただ従うだけ」ではなく、基準の策定に関与できる機会が与えられているのですから、この機会を活かすことの意味を考えていただきたいのです。

公開草案へのコメントが掲載されているASBJのサイトは以下です。

公開道中「膝経理」(リンク集)

第1話「慣習に過ぎなかったこれまでの売上計上手続 」

第2話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編)」

第3話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」

第4話「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」

第5話「収益認識基準における売上計上への5つのステップとは?(その1)」

第6話「収益認識基準における売上計上への5つのステップとは?(その2)」

第7話「収益認識基準における売上計上への5つのステップとは?(その3)」

第8話「見逃せない、収益認識基準が法人税・消費税に与える影響とは?」

第9話「収益認識基準の影響で、付与したポイントの引当金計上は大幅見直し」

第10話「収益認識基準への改正で割賦販売の延払基準が廃止に」

第11話「収益認識基準では返品の見積を考慮した売上計上が必要に」

第12話「収益認識基準で売上計上が禁止になる有償支給取引とは?」

第13話「収益認識基準の登場で工事進行基準は廃止」

第14話「収益認識基準では、本人か代理人かで売上が激減することもある」

第15話「収益認識基準では、延長保証サービスの会計処理も変わる」

第16話「収益認識基準で「重要性の判断」はどうする?」

監修者プロフィール

中田 清穂(Nakata Seiho)

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

1985年青山監査法人入所。1992年PWCに転籍し、連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年独立し、有限会社ナレッジネットワークにて実務目線のコンサルティングを行う傍ら、IFRSやRPA導入などをテーマとしたセミナーを開催。『わかった気になるIFRS』(中央経済社)、『やさしく深掘りIFRSの概念フレームワーク』(中央経済社)など著書多数。

ちなみに、連載タイトルは「東海道中膝栗毛」からです。「膝経理って何?」という質問が多かったので、お知らせです。(編集部)

監修:中田清穂 / 執筆:吉川ゆこ / 撮影・企画編集:野田洋輔