第5話 - 収益認識基準における売上計上への5つのステップとは?(その1) - 公開道中『膝経理』

こんにちは、有限会社ナレッジネットワーク 公認会計士の中田清穂です。第4回では、IFRS(国際会計基準)の基本的な考え方について解説しました。何度もお伝えしているようにASBJ(企業会計基準委員会)が策定し、2018年3月31日に公表した収益に関する会計基準、企業会計基準第29号「収益認識に関する会計基準」と、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」は、日本の会計基準と言いながらも、内容はほぼIFRSです。従ってこの日本の会計基準を理解するためには、IFRSに対する理解が不可欠といえます。

では、収益認識に関する新会計基準を適用すると、会計実務にはどんな変化が生じるのでしょうか。深掘りしていきましょう。

プロローグ

キンコンカン株式会社の経理部は、スーパー経理部長を自認する田中経理部長を含め4名のメンバーで構成されている。定時まであと30分といった夕暮れ時は、取引先や営業部からの電話も減り、本日の業務を終わらせるために、全員が黙々とパソコンに向き合っている時間だ。

田中経理部長が、明日の仕事の段取りを頭の中でシミュレーションしていたその時、幸田社長が経理部に飛び込んできた。いつものことだが何か急に思いついて、すぐさま行動に出たのだろう。「先代のようにとは言わないけれど、もう少し落ち着いてくれたら……」そんなことを思いながら、田中経理部長は息の上がっている幸田社長を見つめた。

新会計基準の適用で経理部門の現場業務は激変する?

田中さん、大変です!

社長、どうしたんですか? そんなに大慌てで。

このところIFRSの話やら日本の新会計基準について、田中さんに聞いたでしょ。それで僕の向学心に火がついたというか。

はあ、向学心ですか。

それでセミナーに行ってきたんですよ。『経営者が知っておきたい新会計基準』っていうテーマで、監査法人が主催していたんだけど。

なるほど。それでどうでしたか? 社長が学ばれたことを、私にもぜひ教えてください。

それがですね…、収穫なしです!!

どういうことですか、社長!?

僕はいつも田中さんに教えてもらってばかりでしょ。だから、こっそり勉強して、田中さんを驚かせたいと思ったんですよ。でも、なんて言ったらいいのかな~。実務の話ばっかりだったんですよ。

要は、経理担当者がどう実務をこなすかという話だったということですよね。

だから僕にはあんまり役に立たないなと思ったわけだけど、新会計基準を導入したら、経理部の負担がめちゃくちゃ増えるんじゃないかなって心配になっちゃって。だから途中で出てきて、急いで帰ってきたわけなんです。

社長の向上心は素晴らしいのですが、一度セミナーに参加したからといって理解できる代物ではないですよ。それも私に隠れるようにコソコソとセミナーに行くなんて水臭いですね。キンコンカンには私というスーパー経理部長がいるじゃありませんか。

いや~、田中さんを頼りにしていないわけじゃないんだけど、なんつ~か、男のプライド、みたいな?

新会計基準のキーワードは「見積もり」

社長のおっしゃるように、収益認識に関する会計基準を適用すると、現場の仕事内容を大きく変えなければならない企業は多いでしょう。

そうか、やっぱりかぁ。

売上計上における業務が複雑になりますし、会計処理に対する考え方も変えなければいけません。社長、わが社だけでなく、日本の多くの企業が現在採用している売上の計上基準は何か、覚えていますか?

出荷基準でしょ。お客様に商品を発送した段階で売上が立ったことになるというやつですね。

そうです。これまでの売上計上は、営業担当者が作成する契約書や入手する注文書などを元に金額を把握して、出荷伝票で計上したら終わりだったわけです。つまり、売上計上へのステップは1つしかありませんでした。

ん? そんな話をするってことは売上計上のステップが増えるんですか?

あくまで、会計基準で示されている内容ですが、収益認識に関する新会計基準では、なんとステップが5つに増えるんです。

冗談でしょ。一気に増えすぎじゃない!?

それが冗談ではないのですよ、社長。特に、売上計上にいたるまでに「見積もる」ステップが加わるのが大きいです。

よくわからないな~。だって、すでに商品を出荷していたら、売上って注文書や契約書に書いてある金額になるでしょ。売上を改めて見積もる必要なんてないですよね?

ここにIFRSの特徴がよく出ています。

もしかしてアレ? IFRSの「資産」は、「将来」の「収入」の「予測」ってやつ?

素晴らしいですね、社長! IFRSの丸呑みだと言われる日本の収益認識に関する新会計基準を理解するためには、常に“未来の予測”という考え方を念頭に置いておくとわかりやすいんです。

なぜ、「契約金額=売上」にはならないのか?

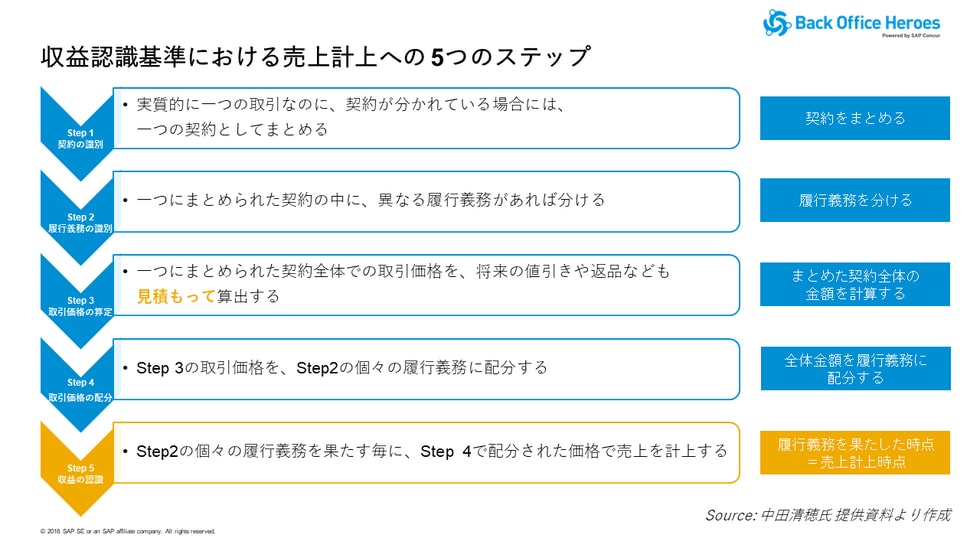

新しい収益認識では、売上計上までに「5つのステップ」を踏む必要があります。ステップ1は「契約の識別」。ステップ2は「履行義務の識別」。ステップ3は「取引価格の算定」。ステップ4は「取引価格の配分」。そしてステップ5は「収益の認識」です。

5つのステップを踏んで、やっと認識に至るなんて、何だか気が遠のくような話だな。

確実に気が遠くなる話なので、まずは簡単にそれぞれのステップで何を行うのかざっくりまとめて説明しましょう。その後、各ステップについてそれぞれ解説します。

お願いします!

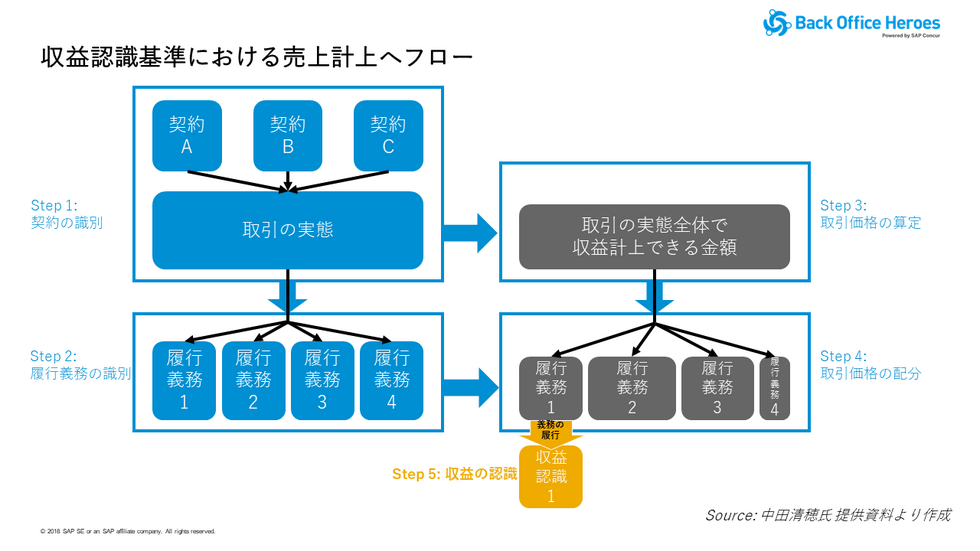

まずステップ1は「契約の識別」です。実質的には一社のクライアントとの間に交わしている契約書であっても、契約書が複数に分かれている場合がありますよね? これをひとつの契約としてまとめます。

契約書が分かれている場合ってどんなケースが考えられますかね。え~と…。

例えば5年契約なのに、1年単位で契約書を交わしているとか。時期とか期間で区切っている場合ですね。

なるほど。部署別に契約書を作成している場合もありますよね。

おっしゃるとおりです。それから、商品の販売と保守やカスタマイズなどのサービスの性質によって分けることもあるでしょう。それらの契約を会計の手続き上でひとつにまとめます。

取引先に契約書をまとめるお願いをしなきゃならないってこと?

いやいや、これは契約書というドキュメントを1つにまとめなければならないということではないですよ。あくまでも「会計処理」の話であって「法律手続き」の話ではないので混乱しないでください。

ステップ2は「履行義務の識別」です。履行義務別に分ける作業が発生します。

よくわからないですね。だって最初に契約をひとつにまとめたわけじゃない? それなのにまた分けるって、おかしくない?

おかしくありません。なぜなら「契約」と「履行義務」では意味が違います。「契約」という大きな括りの中には、様々な約束、つまり「履行義務」が含まれていますよね。商品を販売する際に、売り手側が買い手側に果たすと約束した義務があります。ステップ2では、この約束ごとに分類するのです。

う~、話についていくだけで必死であります!

いまはその程度の理解で構いません。追って細かく解説していきますから。そして、ステップ3は「取引価格の算定」です。ひとつにまとめた契約全体で、お得意先に果たすべき義務をすべてやり終えたら、収入がいくらになるのかを見積もらなければいけません。

やっぱり見積もりっていうのがピンとこないな。だって契約書には、お客様が支払う金額。つまり僕たちにとっての売上がはっきりと書かれているでしょ。その金額は間違っていないんだから、契約書に書いてある金額を全部足せば、契約全体で売上がいくらになるかなんてわかるわけでしょ、改めて見積もる必要ないと思うけれど。

社長、ちょっと考えてみてください。目の前にある契約書に書かれている売上が、将来下がるとしたら、何が起こったと想定できるでしょうか?

え~、何だろう。

例えば将来、お得意先からの値引き要求やボリュームディスカウントの押し付け。あるいは5年契約だった商品が壊れて、わずか1年で返品されるといった可能性もありますよ。そうなると実際の売上は当初の金額よりも下がることになります。

それはそうだけど、未来のことなんてわからないでしょ…って、あ!そこを見積もるんだ。

そうです。つまりこれまでは契約書や発注書に記載された売上どおりに会計処理をすればよかったのですが、新会計基準では、注文書や契約書に記載された金額通りには売上計上できなくなるケースがでてきます。

なんだか、ややこしいな~。例えば、大体毎年100個商品を売って3個の返品があるとか、そういった過去のデータをもとに、将来の数値を見積もっていくってことなんですよね、田中さんが言いたいことは。

私ではなく、会計基準が申しております。

また~、そうやってすぐ上げ足をとるんだから、田中さんは。

いえ、事実を申し上げているだけです。頭がこんがらがっているかもしれませんが、もう少しだけ説明しますよ。

はい。

ステップ4は「取引価格の配分」です。ステップ3で取引価格を見積もったわけですが、その取引価格をステップ2で分けた履行義務ごとに配分します。こうしてステップ1から4まで進み、最終的に算定された価格で売上を計上します。それがステップ5の「収益の認識」です。

ほえ~、頭が追いついてないけれど、スーパー経理部長の田中さんが、僕が理解するまで根気よくわかりやすく教えてくれるんでしょ?

もちろんです。社長が最初に指摘された通り、経理の現場業務は複雑になります。でも、先日申し上げたとおり、経営の意思決定により役立つ情報を提供できるメリットもあるのです。それは、従来の「出荷時点」よりも前の「受注・成約時点」で、会計手続きをするからです。

経理が現場に近づかなければならないという負担は増えますが、その結果、経理は従来よりも現場の状況を理解して、それを経営トップに伝えることができるようになると言えるでしょう。

経理の人たちのスキルアップやキャリアにもよい影響がありそうですね。

~次回、「収益認識基準における売上計上への5つのステップとは?(その2)」 に続く~

中田の一言

次回から5つのステップについて、より詳しく解説していきます。読者のみなさんにお伝えしたいのは、常に「契約の識別」「履行義務の識別」「取引価格の算定」「取引価格の配分」「収益の認識」という基本的な流れを頭に入れておいてほしいということです。

今まで1つのステップで済んだ売上計上手続きが、5つのステップを踏まないと完結しないと聞けば、経理担当者の方々は気が重いかもしれません。収益認識における新会計基準を理解し、新会計基準に沿った会計処理をスムーズに行えるようにルールを定め、定着化させていく作業は容易ではないでしょう。現に、私が主催するセミナーにも、頭を抱えた大勢の経理担当者の方々が足を運んでくださっています。みなさんの悩みや気持ちは同じですから、ここでグッと踏ん張って新会計基準を“自分のもの”にしてください。

ただ、IFRSも新会計基準も、核となる部分はどこにあるのかを見極めることが重要になってきます。新会計基準のことは丸ごと会計監査人にお任せではなく、まずは自分で一定の理解をしておくことは必須ですから、なるべく負担を減らすためにも、有益な情報収集に努めてください。そして、一定の理解をするための、土台づくりの1つとして、本連載を活用いただけると嬉しいです。

一般社団法人 日本CFO協会では、経営・財務会計に関する様々なテーマでセミナーを開催しています。私が講師となり、非上場企業の税務への影響にも触れる収益認識基準に関するセミナーも開催していますので、より深く理解したい方は、協会のWebサイトからお申し込みください。

http://www.cfo.jp/seminar/cfoseminar/

公開道中「膝経理」(リンク集)

第1話「慣習に過ぎなかったこれまでの売上計上手続 」

第2話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編)」

第3話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」

第4話「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」

第5話「収益認識基準における売上計上への5つのステップとは?(その1)」

第6話「収益認識基準における売上計上への5つのステップとは?(その2)」

第7話「収益認識基準における売上計上への5つのステップとは?(その3)」

第8話「見逃せない、収益認識基準が法人税・消費税に与える影響とは?」

第9話「収益認識基準の影響で、付与したポイントの引当金計上は大幅見直し」

第10話「収益認識基準への改正で割賦販売の延払基準が廃止に」

第11話「収益認識基準では返品の見積を考慮した売上計上が必要に」

第12話「収益認識基準で売上計上が禁止になる有償支給取引とは?」

第13話「収益認識基準の登場で工事進行基準は廃止」

第14話「収益認識基準では、本人か代理人かで売上が激減することもある」

第15話「収益認識基準では、延長保証サービスの会計処理も変わる」

第16話「収益認識基準で「重要性の判断」はどうする?」

監修者プロフィール

中田 清穂(Nakata Seiho)

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

1985年青山監査法人入所。1992年PWCに転籍し、連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年独立し、有限会社ナレッジネットワークにて実務目線のコンサルティングを行う傍ら、IFRSやRPA導入などをテーマとしたセミナーを開催。『わかった気になるIFRS』(中央経済社)、『やさしく深掘りIFRSの概念フレームワーク』(中央経済社)など著書多数。

ちなみに、連載タイトルは「東海道中膝栗毛」からです。「膝経理って何?」という質問が多かったので、お知らせです。(編集部)

監修:中田清穂 / 執筆:吉川ゆこ / 撮影・企画編集:野田洋輔