第2話 - 収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編) - 公開道中『膝経理』

こんにちは、有限会社ナレッジネットワーク 公認会計士の中田清穂です。さて、「公開道中『膝経理』」第2話です。とある上場したばかりの会社の社長と経理部長の会話形式をとった当連載では、最近の会計ホットトピックが経営や経理にどのような影響を及ぼすのか、何を学びどのようなスキルを身に着けるべきなのか、楽しみながらも表面的ではない本質的な理解をしていただきます。

収益認識基準の話で始まった第1話。第2話からは、その中身に切り込んでいきます。日本企業の経営者が「売上高」や「営業利益」ばかり見てきたことで、国際的な競争力を失って、結局海外企業と比べて、かえって利益率が圧倒的に低くなってしまっている原因の一つに触れることになります。それは、重要なポイントである「貸借対照表」の考え方です。

前回までのあらすじ

無駄な経費を切り詰めたいと、キンコンカン株式会社の愛知工場を訪れていた2代目社長の幸田一郎と、「スーパー経理部長に解決できない問題はありません」が口グセの経理部長、田中清。そこで一郎は初めて、トラック発着所に引かれた黄色い線が、出荷基準という自社の「収益認識」を表していると知る。

社長が、「収益認識」についてまったく理解していなかったことに、わかってはいたものの、少々がっかりした田中経理部長。それでも、工場視察からの帰りの新幹線の中で、会計講座を始めるのであった。

日本人が作成していない日本の会計基準

あ~、うまかった。お腹いっぱい。やっぱり名古屋に来たらきしめんですよ。

きしめんを食べたおかげで新幹線のホームまで走らされることになるとは……。乗り遅れるかと思いましたよ。

名古屋に来たらきしめん。僕は、自分が決めたミッションは必ず遂行するという強い意志を持った男なんです。

きしめんがミッションですか……。

そうです。おいしかったでしょ?

ええ、まあ確かに。では、先ほど愛知工場で話していた日本初の会計基準について、ご説明しましょうか。

日本の会計基準なのに、日本人が考えたものではないってやつですね。しかし、田中さん、新幹線に乗った途端にもう講義ですか。まあいいですけど、お腹いっぱいで眠たくなると思うんで、手短にお願いします。

ささっと説明できたら、誰も苦労しませんよ……。

日本だけが国際基準から外れてもいいのか?

まず、日本の会計基準を作っているのがASBJ(企業会計基準委員会)。ASBJが公表した収益に関する会計基準は、「会計基準」と「適用指針」の2つでできています。

その会計基準を、日本人が考え出さなかったってこと?

そうです。売上計上に関する日本初の会計基準。そして、日本の会計基準なのに、日本人が考え出したものではありません。

ルールがないから、売上高を「いつ」「いくらで」計上するかを判断する方法がいっぱいあったわけでしょ。何度聞いても変な話です。ルールがないのに、よく今まで混乱しなかったですね。

これこそ「会計慣行」、暗黙の了解というとわかりやすいでしょうか。

でも、ずっと暗黙の了解でうまくいっていたならそのままでいいのに、どうしてまた会計基準をつくろうって思ったのかな?

それは、100を超える国・地域が2018年1月から、収益に関する新しい会計基準を強制適用させたからです。これらの国・地域は、IASB(国際会計基準審議会)が作っている国際会計基準(IFRS)で会計処理をしています。強制適用国の1つであるアメリカの「収益認識基準」も、IFRSとほとんど同じ内容です。

逆に、アメリカがこれまでIFRSじゃなかったのが意外。

はい、それまでのアメリカの会計基準(US-GAAP)は、IFRSとは異なるものでした。しかし、IASBと一緒になって作り直して、アメリカを含め世界の99%に近い国々が同じ会計基準で行うようになりました。

でも、日本には収益に関する会計基準がなかった。だから焦っちゃったんだ?

そうです。現在、あらゆる分野において国際化が進んでいます。日本には、会社にとって一番重要な「売上」に関する会計基準がなくてもいいのかという議論が、金融庁、経団連、アナリストやASBJを中心に行われました。そして、安倍政権の「未来投資戦略」にも盛り込まれたのです。

いくら儲かったかが大事な日本、一方の国際基準では?

世界から取り残されないために、アメリカの新しい会計基準やIFRSを真似たんですね。確かに日本人がゼロから考え出したものではないけれど、それが定着すれば問題ないんじゃないの??

多くの人がそう思うでしょう。しかし私が指摘したいのは、日本のこれまでの会計とIFRSとでは、根本的に考え方が違うという点です。そのため、理解することが非常に難しいのです。

根本的に考え方が違う?

そうです。誤解を恐れずにすごく簡単に説明してしまうと、日本の会計基準の根本的な考え方は、「今年いくら儲かったのか」をきちんと計算して示すことです。しかしIFRSでは、「今年いくら儲かったのか」はあまり重要ではないんです。

儲けが重要ではない!? もう理解できないです。

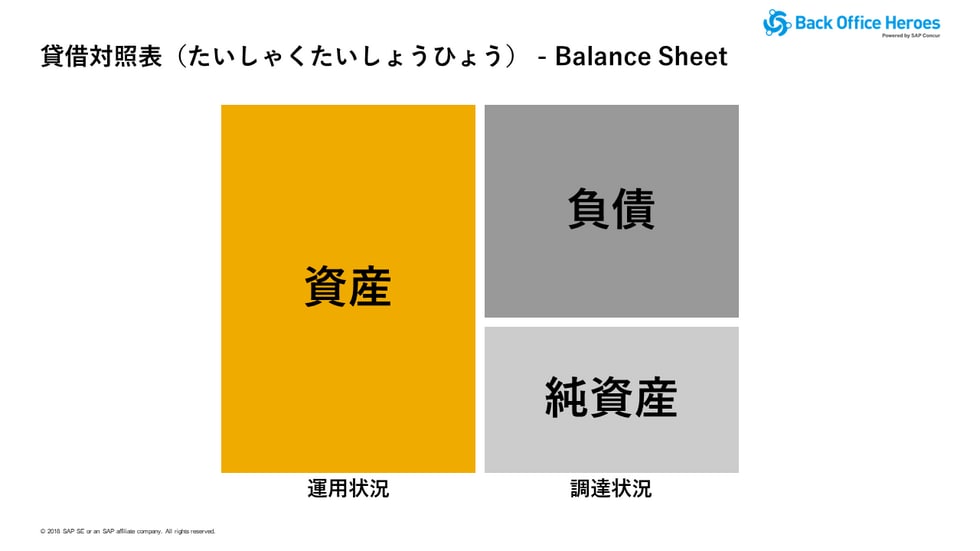

理解できないと思いますが、ここが一番大事なところです。日本では儲けが重視される。でもIFRSでは、「資産と負債がいくらあるのか」が一番重視されます。財務諸表との関係で言えば、、損益計算書(P/L)ではなく、貸借対照表(B/S)のほうが何倍も重要なんです。

納得できない! 田中さん、会社は儲けてなんぼですよ。いつも会計の理解がなく田中さんからバカにされている僕だけど、会社にとって一番大事なことくらいわかっています。会社にとっては「売上」、そして「利益」が一番大事。「資産」と「負債」なんて、二の次でしょう?

そこ、そこです! 若社長はいま、「資産」と「負債」とおっしゃいましたけれど、IFRSでは、同じ言葉が違う意味で使われているんです。

もうついていけない。頭がクラクラする。知らない単語はないけれど、言っている意味がわからない~( ゚Д゚)

「資産」を3つの言葉で表すと

田中さんは、日本とIFRSでそれぞれに使われている「資産」と「負債」の意味を理解したってことですか?

もちろんです。なぜなら私はスーパー経理部長ですから。

はいはい、田中さんの決めセリフ出ました。

ちゃんと聞いてください。では「資産」を例に説明しましょう。日本の会計における「資産」は、過去いくらでモノを買ったのか。つまり、「過去」の「支出」の「結果」。この3つの言葉で表すことができます。しかし、IFRSにおける「資産」は、「将来」の「収入」の「予測」なのです。

ま、真逆じゃん!

そうなんです。「過去と将来」、「支出と収入」、「結果と予測」、ことごとく正反対の言葉なのに、同じ「資産」という言葉の定義にしています。定義が反対であることを知らずに会計基準を読んでも、理解できるわけがないのです。

スーパー経理部長である私も、半年以上仕事が終わった後に猛勉強して、やっとこの定義の違いに気づいたんですよ。

さすがの田中さんでも理解するのは難しかったのか。いや~、田中さんのように優秀なスーパー経理部長がいて僕は幸せだな。

心にもないことを……。

いや、本気で思っていますって!

私に丸投げしておけばいいやと思ったんでしょう? 若社長をはじめ日本の多くの経営者は、「売上」や「利益」などの損益ばかり重視していて、貸借対照表に計上される「資産」や「負債」なんか、ほとんど興味ないというのが本音でしょう。

借入金と銀行の動向はちょっと気になるけど、バランスシートは、正直、あまり見てないです。

でも、新しい会計基準の根本にある考え方を理解すれば、経営判断をもっと的確に下せるようになることがわかってきますよ。そうしたら、お客様や社員が社長を見る目も変わってくるかもしれませんね。

え! よい経営判断につながる話なの? それは聞きたい。

ふふふ、もう眠たくなくなりましたね。「目先の利益」を追いがちな経営者から、会社を末永く成長させる「大経営者」になるための秘訣とも言えるものです!

それさぁ、早くいってよぉ~。

だから、似てませんってば、モノマネ。

●「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」に続く~

中田の一言

本文でも触れている企業会計基準第29号「収益認識に関する会計基準」と、第30号「収益認識に関する会計基準の適用指針」の中身は、IFRSの「丸呑み」と言えるため、日本の会計士たちだけでなく、経理業務に関連する人たちがこれを理解するのは、非常にハードルが高いものとなってしまいました。

会計事務所などがこぞって新会計基準を理解するためのセミナーを開催していますが、その多くは条文をなぞった解説だけで、この手順にそっていれば当面の問題はないという程度のレクチャーに終始しています。本当の意味で理解が深まるものではありません。

では、どうすれば理解できるのか。

私は、今回お伝えした貸借対照表における変化「『過去→将来』の『支出→収入』の『結果→予測』を腹落ちさせ、IFRSへの理解を深めるしかないと思っています。IFRSとは何なのか。そこを理解した上で、これからの日本の会計基準を理解するしかないと思います。「急がば回れ」と言いますが、まさに会計基準を理解するのに近道はありません。

この連載をお読みいただいている方には、近道のない会計基準に対する理解を深めるお手伝いができるよう、次号も詳しく解説してきます。今回お伝えした貸借対照表の位置づけは、絶対に忘れないでいてください。今後もちょくちょく登場する重要なキーワードになるはずです。

公開道中「膝経理」(リンク集)

第1話「慣習に過ぎなかったこれまでの売上計上手続 」

第2話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編)」

第3話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」

第4話「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」

第5話「収益認識基準における売上計上への5つのステップとは?(その1)」

第6話「収益認識基準における売上計上への5つのステップとは?(その2)」

第7話「収益認識基準における売上計上への5つのステップとは?(その3)」

第8話「見逃せない、収益認識基準が法人税・消費税に与える影響とは?」

第9話「収益認識基準の影響で、付与したポイントの引当金計上は大幅見直し」

第10話「収益認識基準への改正で割賦販売の延払基準が廃止に」

第11話「収益認識基準では返品の見積を考慮した売上計上が必要に」

第12話「収益認識基準で売上計上が禁止になる有償支給取引とは?」

第13話「収益認識基準の登場で工事進行基準は廃止」

第14話「収益認識基準では、本人か代理人かで売上が激減することもある」

第15話「収益認識基準では、延長保証サービスの会計処理も変わる」

第16話「収益認識基準で「重要性の判断」はどうする?」

監修者プロフィール

中田 清穂(Nakata Seiho)

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

1985年青山監査法人入所。1992年PWCに転籍し、連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年独立し、有限会社ナレッジネットワークにて実務目線のコンサルティングを行う傍ら、IFRSやRPA導入などをテーマとしたセミナーを開催。『わかった気になるIFRS』(中央経済社)、『やさしく深掘りIFRSの概念フレームワーク』(中央経済社)など著書多数。

ちなみに、連載タイトルは「東海道中膝栗毛」からです。「膝経理って何?」という質問が多かったので、お知らせです。(編集部)

監修:中田清穂 / 執筆:吉川ゆこ / 撮影・企画編集:野田洋輔