第6話 - 収益認識基準における売上計上への5つのステップとは?(その2) - 公開道中「膝経理」

こんにちは、本連載の監修を行っている有限会社ナレッジネットワーク 公認会計士の中田清穂です。

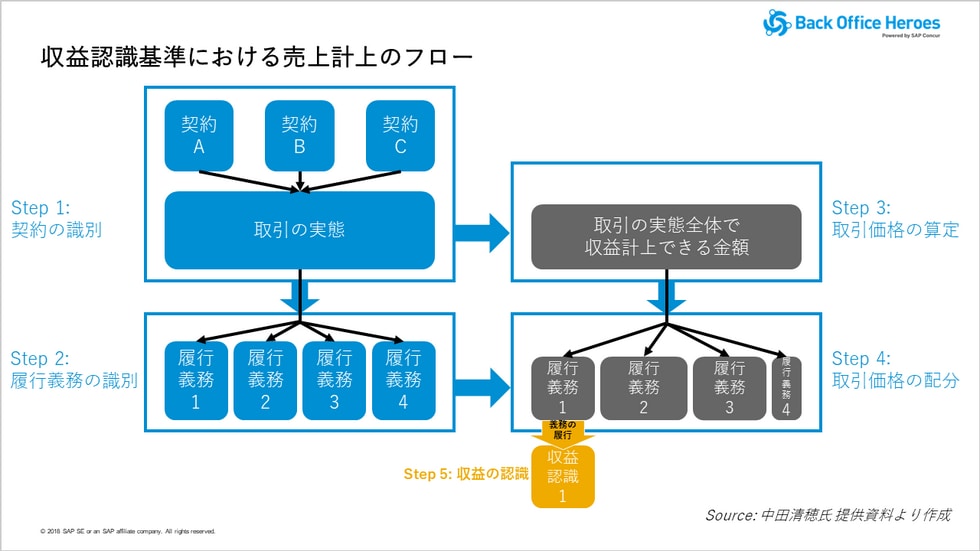

新会計基準においては、売上計上までの5つのステップが示されています。前回の第5話では、その5つのステップ「契約の識別」「履行義務の識別」「取引価格の算定」「取引価格の配分」「収益の認識」の概要を紹介しました。

本連載に登場する幸田社長は、がんばっているものの、何が何だかわからないといった様子でしたね。そこで今回は、具体例を出して5つのステップを紐解いていきます。

プロローグ

スーパー経理部長を自認する田中経理部長を含め、4名のメンバーで構成されているキンコンカン株式会社の経理部。夕陽の差し込む経理部の部屋で、幸田社長は田中経理部長と向き合っていた。収益認識基準における売上計上の5つのステップについて、田中経理部長からレクチャーを受けている。定時を過ぎた経理部では、一人二人と社員たちが帰り支度を始めているが、幸田社長は椅子に座ったまま動こうとはしない。「今日はここまで」と言うべきかと考えた田中経理部長だったが…。

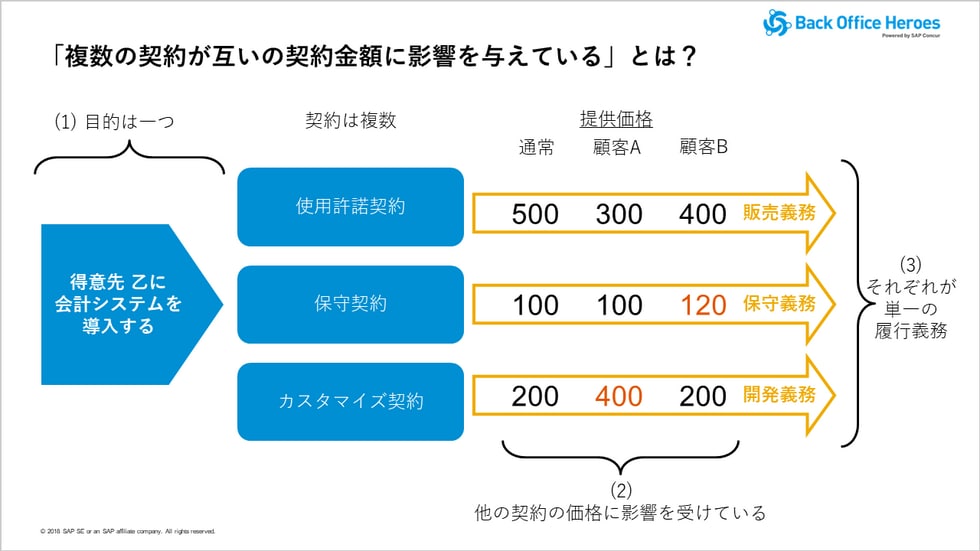

複数の契約が、互いの契約価格に影響を与えていないか?

田中さんに大枠の説明をしてもらったんですけど、このままじゃ僕の頭の中のモヤモヤがおさまらないので、もうちょっと具体的に説明をしてもらいたいんですけど。

構いませんよ。社長、それではもう少しだけお時間をいただきましょう。

はい!

まずステップ1は「契約の識別」でしたね。

バラバラになってる契約書を一つにまとめて会計処理を考えるって話でした。

そうです。例えば、IT企業が取引先に会計システムを導入するとします。その際、取引先との間に作成した契約書が、「会計ソフトのライセンス使用許諾契約書」「保守契約書」「カスタマイズのための請負契約書」の3つあるとします。

でも同じ会社に対して結んでいる契約なら、契約を1つのものとみなし、まとめないといけないんですよね。

はい、確かに契約を1つの実態として把握しなければなりません。なぜなら、契約が3つあっても別々に契約金額を決めたわけではなく、「互いに他の契約金額を決める際に影響を与えている」からです。

「互いに他の契約金額に影響を与えている」って、なんか難しい言い方ですね。

では、ここで例を出してみましょうか。値引きなどしないで定価ベースで提示する場合には、会計ソフトの本体は、500万円、保守費用は毎年本体の20%で年間100万円、そしてカスタマイズ費用は200万円とします。

営業担当者が取引先に定価ベースの見積書を提示すると、取引先に「今期は400万円しか予算がない。このままでは購入できない。」と言われたとします。これ、営業担当者にとっては困りますよね。

定価ベースで買っていただけなかったら、営業だけでなく、会社も困りますねぇ。そこを何とかするのが営業でしょ。

そうだ、社長はもともと営業担当でしたよね。もし社長がクライアントに「予算がない」と言われたら、どのような対策がありますか?

そうですね~。それなら、保守費用に毎年いくらか上乗せしてもらいますかね。保守費用は毎年の支払いであって、1回の支払い額も低いから取引先でも予算が通りやすい。

保守費用が元々年間で100万円なら、ソフト本体の価額を100万円値引きして400万円にして、値引き分の100万円を5年間で分割して、保守契約は上乗せの年間120万円にして、5年で取り戻します。

なるほど、さすがです。

保守で取り返せば、結局会社に損はありませんよね! はっはっは、僕って天才だな。全く問題ナーシ!

天才的な提案で取引先にご納得いただければ、メデタクご成約ですね! ところが、そうは簡単には問屋が卸さないんですよ、社長。

社長のアイデアでは、ソフト本体の契約金額の値引きを保守契約の金額に乗せているので、「複数の契約が互いの契約金額に影響を与えている」ことになるのですよ。

契約書に書かれた金額が、「売上金額」になるとは限らない

あっ、そうか……! でも「契約をまとめる」ていうのは、「会計処理」の話であって、契約書というドキュメント自体を一つにまとめるってことじゃないって、田中さんは言っていましたよね。

そのとおりです。そこを理解されているとは、さすがですね! いや、実は、「会計処理」の問題であるってことをきちんと理解しておらず、企業側に「契約書を一つにまとめたドキュメントにしなければならない」と指導している公認会計士も少なからずいるんですよ。そんなことを営業の現場に強制したら、営業現場の負担は馬鹿になりません。

絶対に誤解してはいけないポイントです。

うちが監査を依頼している会計事務所は大丈夫なの?

社長、スーパー経理部長の私がいますから大丈夫です。

そうだけどさ、田中さんは経理部長であって公認会計士じゃないでしょ。田中さんのそのすごい自信は、どこから来るの?

まあ私の話はいいじゃないですか。次に行きましょう。

(むむっ、なんだかごまかされたな……) じゃあ、ステップ1と2を終えたら、次はステップ3「取引価格の算定」とステップ4「取引価格の配分」でしたね。

そうです。ステップ3「取引価格の算定」は、一つにまとめた取引全体の金額を見積もって算出する手続きです。そして、その「全体の金額」をそれぞれの履行義務に配分していく手続きがステップ4「取引価格の配分」です。

「一つにまとめた取引全体の金額を見積る」って、値引きや返品など、当初予定していた契約金額よりも下がる可能性も考慮する必要があるって話してくれましたよね。

そうですよ。

そこ、前も聞いていてよくわからなかったんですけど、返品や値引きをいくら予想しろと言っても、正確な予測なんかできるわけないと思うんですよ。

例えば、うちの会社の得意先の完成車両メーカーさんは、年度末になると、毎年ボリュームディスカウント・レートを勝手に決めていますよね。契約書にも明記されていない、毎月の注文書にも明記されていないけれど、それでも毎年毎年、ボリュームディスカウントを通告してきます。これはもう自動車業界の商慣行だから、しかたなく受け入れるしかありません。

しかも、毎年のディスカウント・レートは同じじゃないときています。今年度末に通告してこられるレートを正確に予測することは不可能ですよ。

確かに「正確」には予測できないとは思いますが、「全く」予測できないと思いますか?

だって得意先に一方的に決定されるんですから、うちは誰も予想できないじゃないですか。

「正確」には予測できなくても、ある程度「根拠をもって」予測できれば良いのです。ここ数年のディスカウント・レートはどうでしたか?

確か3年前が2%で、2年前が3%。去年は2.5%でしたね。

だったら3年間の平均レートは2.5%ですね。このように過去の実績を「根拠」にして、今年度末に通告されるレートを予測できるのです。

つまり、設定できない価格なんてないということか。

いえ。「全く予測できない」ケースはありますよ。極端な話ですが、3年前が20%で、2年前が80%、去年が5%なんてケースでは、変動の幅が大きすぎて、平均を計算しても、全く意味のある数字にはならないですからね。

ほんとに極端ですねぇ。でもそんなケースではどうするんですか?

確定するまで全額の売上計上ができません。

ゼロ?

ゼロです。

四半期の売上がゼロ?

確定する年度末だけで売上が計上できます。

そりゃぁ、四半期決算は、死んでも予測してもらわないといけませんねぇ。しかし、やっぱり「予測」する手続きは面倒くさい。こんなことをして何が楽しいでしょうか?

将来のキャッシュフローを把握することを重要視

契約書に明記されていても、将来の収入になるとは限らないので、できるだけ「将来の収入額」を予測したいんですよ。

あー、また出た!「将来の収入の予測」!!

そうです。日本の新会計基準は、IFRSの基準を丸呑みしたので、「将来の収支の予測金額」で「資産」と「負債」を測定するのです。

値引きや返品以外にも、契約上の金額通りには売上計上できないものはあるんですか?

いろいろあります。取引先に支払う販売奨励金や支援金、キャッシュバック・キャンペーン金も、売上高から引かなければなりません。

キャッシュバック・キャンペーンの支出は、販売費で「費用」でしたよね。今後は「売上高」から直接控除ですか?

そうです。他にも・・・。

あー、もういいです。細かいことはまた追い追い・・・。

でも、値引きとか特定の製品の売上に関わる「費用」をすべて踏まえて、本当の意味で会社に残る金額こそが収益になるってことですね。現実的で意味ある数字を把握できる。理屈はわかってきたけど、やっぱり大変そうだなぁ。そして、「負債全体の金額」がこのステップ3で計算できても、まだ、ステップ4「取引価格の配分」をしないといけないんですよね。

そうです。先の会計ソフトの例では、値引きなどしないで定価ベースで提示する場合には、会計ソフトの本体は、500万円、保守費用は毎年本体の20%で年間100万円、そしてカスタマイズ費用は200万円でした。

それを営業努力で頑張って、会計ソフトの本体を400万円にして、保守費用は最初の5年間だけ120万円にしたんでしたよね。

この場合は契約書の金額で売上計上していましたから、会計ソフトの販売額は400万円で、保守売上は120万円でした。しかし、新会計基準では、会計ソフトの販売額は500万円で、保守売上は100万円になります。

う~ん、保守に上乗せするワザが、会計処理には全く反映されない……。でも、ソフト本体の100万円の値引きもなかったことになるから、会計ベースでは、最初の年の営業成績は悪くならずにすんでいることになりますね。複雑な心境です。

営業成績を契約額でみるのか、将来キャッシュフローで見るのか。営業部門との擦り合わせも必要ですね。あとちょっとがんばってください。気持ちとして「納得できない」ところを、もう少し整理してお伝えしますから。

~次回、「収益認識基準における売上計上への5つのステップとは?(その3)」に続く~

中田の一言

幸田社長は、田中経理部長の説明を受けるたびに、「今までと違う」「何の意味があるのか」などといった思いや考えが頭をよぎり、新しい会計基準への理解を妨げているようです。理解を妨げているのは「新しい」からではありません。「日本で作られたものではない」ということが、最大の原因です。従来のやり方を改良したのではなく、全く別の考え方を根本にしているのです。したがって、従来の常識を一旦捨てないと、本質的な理解は絶対にできないでしょう。

公開道中「膝経理」(リンク集)

第1話「慣習に過ぎなかったこれまでの売上計上手続 」

第2話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編)」

第3話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」

第4話「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」

第5話「収益認識基準における売上計上への5つのステップとは?(その1)」

第6話「収益認識基準における売上計上への5つのステップとは?(その2)」

第7話「収益認識基準における売上計上への5つのステップとは?(その3)」

第8話「見逃せない、収益認識基準が法人税・消費税に与える影響とは?」

第9話「収益認識基準の影響で、付与したポイントの引当金計上は大幅見直し」

第10話「収益認識基準への改正で割賦販売の延払基準が廃止に」

第11話「収益認識基準では返品の見積を考慮した売上計上が必要に」

第12話「収益認識基準で売上計上が禁止になる有償支給取引とは?」

第13話「収益認識基準の登場で工事進行基準は廃止」

第14話「収益認識基準では、本人か代理人かで売上が激減することもある」

第15話「収益認識基準では、延長保証サービスの会計処理も変わる」

第16話「収益認識基準で「重要性の判断」はどうする?」

監修者プロフィール

中田 清穂(Nakata Seiho)

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

1985年青山監査法人入所。1992年PWCに転籍し、連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年独立し、有限会社ナレッジネットワークにて実務目線のコンサルティングを行う傍ら、IFRSやRPA導入などをテーマとしたセミナーを開催。『わかった気になるIFRS』(中央経済社)、『やさしく深掘りIFRSの概念フレームワーク』(中央経済社)など著書多数。

ちなみに、連載タイトルは「東海道中膝栗毛」からです。「膝経理って何?」という質問が多かったので、お知らせです。(編集部)

監修:中田清穂 / 執筆:吉川ゆこ / 撮影・企画編集:野田洋輔