第3話 - 収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編) - 公開道中『膝経理』

こんにちは、有限会社ナレッジネットワーク 公認会計士の中田清穂です。第3話は第2話に続いて、「貸借対照表」。いわゆるバランスシートについてです。

この連載に登場する幸田社長だけでなく、日本の多くの経営者は、「売上」や「利益」などの損益を重視し、貸借対照表に計上される「資産」や「負債」にはあまり興味がありません。

しかしながら、損益偏重で業績「結果」を見ているだけで、はたして企業は明るい「未来」に向かっていけるでしょうか。貸借対照表が果たす役割について、もう少し詳しく見ていきましょう。

前回までのあらすじ

愛知工場の視察に向かった幸田社長と、田中経理部長。経費削減のためのヒントを得た帰りの新幹線の中で、幸田社長は田中経理部長から、日本初の会計基準がどのようにして完成したのか、そしてIFRS(国際会計基準)と何が異なっていたのかを教わった。

帰り道、田中経理部長は、新しい会計基準における貸借対照表=バランスシートの考え方が経営判断に役立つと説き、幸田社長は興味を持つも、新幹線に乗る直前に腹いっぱいになるまで食べたきしめんのせいか、結局眠ってしまい、話の続きは持ち越しとなった。

収益見込みは、正しい数字なのか?

社長、お呼びですか?

あ、田中さん。ちょっと相談があるんですけど。

何でしょうか。スーパー経理部長の私が全力でお答えします。

いや、そんなに力まないでいいんだけどね。この間、愛知工場に視察に行ったでしょ。そのとき、「この工場、老朽化が否めないな」って2人で話しましたよね。

はい、覚えております。まあ、愛知工場はわが社で一番古い工場ですからね。ははん、なるほど。修繕して労働環境が良くなれば、従業員の士気も上がるはず……ということですか。社長、見直しましたよ!

僕、田中さんにどれだけ頼りない社長って思われているんですか? まあいいや。ただですね、修繕するには先立つものが必要でしょ。

資金ですよね。

そう、追加予算を組んでも問題ないですかという相談。

なるほど。

それでね、売れ行きが順調ならいけるかなと思って、営業部長から今期の収益見込みを教えてもらったんです。でも、これって本当に正しい数字なのかなって。だってね、営業3課なんて、ここまで正直言って成績悪いし、見込み通りの結果を出したことないでしょ。

なるほど、なるほど。うちの営業部は、導入したばかりのSFA(営業支援システム)をまだうまく使えてなさそうですしね。

提出してきた数字は、あきらかに無理としか思えない数字なんですよ。だから田中さんが把握している範囲で、今期の正しい収益見込みを教えてほしいと思ったわけです。

正しい……。社長はいま、正しい収益見込みっておっしゃいましたね。

もちろん。数字は正しくないと意味ないでしょ。

そうですが、正しい収益見込みなんて、私にもわかりません。

え、スーパー経理部長なのに??

バランスシートから見えてくるもの

社長、愛知工場の敷地に引かれた黄色い線が、「収益認識」を表していたということは、すでにご理解いただきましたよね。

もちろん。今まで日本では「収益」に関する明示されたルールがなくて、暗黙の了解だった。それで海外に遅れを取っている日本が、あわててIFRS丸呑みの新基準をつくったという話でしょ。

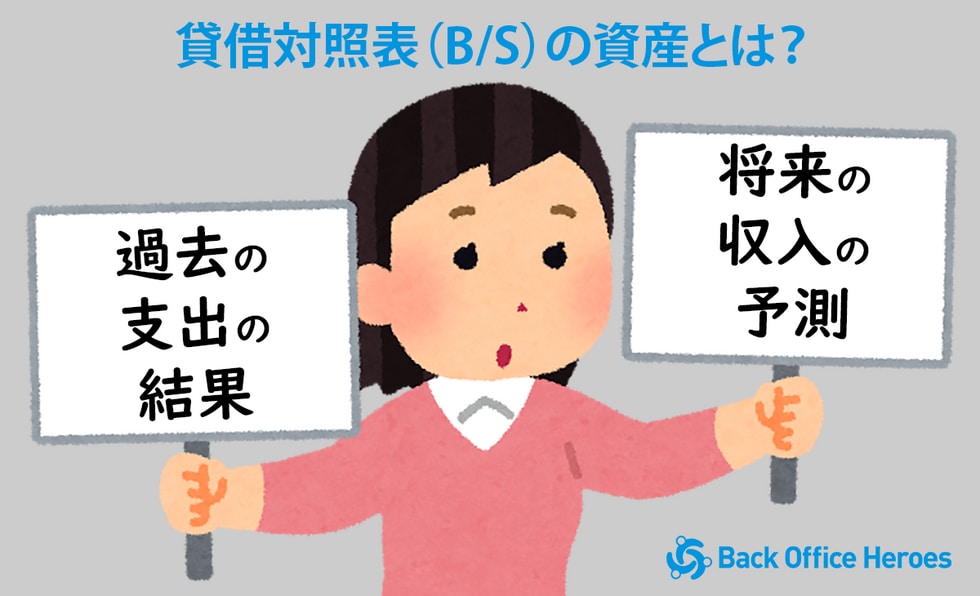

そうです。結果として、日本の従来の会計における「資産」は、「過去」の「支出」の「結果」ですが、IFRSにおける「資産」は、「将来」の「収入」の「予測」。「資産」や「負債」の意味が違う、全く異質な基準を日本の会計制度に組み込んでしまったと話しました。

日本では売上高や営業利益ばかりに焦点が当たるのに、IFRSでは会社の資産と負債の状況こそが大事。損益計算書(P/L)ではなく、貸借対照表(B/S)のほうが何倍も重要だという話の続き、眠っちゃて聞けませんでした。理屈ではわかったつもりでも、いままでロクに見てなかったバランスシートを、ちゃんと見るクセをつけるのって難しいんだろうな~。

あれ、おかしいですね。社長は先ほど、正しい収益見込みが知りたいっておっしゃっていましたけど、そんなものはバランスシートを見れば一目瞭然になるではありませんか?

??? 田中さんが、またわけわかんないこと言ってる!!

受注見込みは、会計情報ではない

毎年のことですが、予算策定時に売上目標を立てます。営業部の各課が目標に向かって活動し、正式に受注しましたという報告が続けば、社長も「目標達成できそうだな」と判断することができますよね。

はい。でも、やっぱりなかなか見込みどおりにはいきませんよね。

そうです。それで今回のように、愛知工場の修繕費という想定外の出費があるとします。今期に修繕できるのか、それとも来期にすべきか。社長は受注見込みを確認し、判断しようとします。

だから田中さんに確認して、正確な数字を把握しようと思ったわけです。

ですが社長、営業がいくら「先方から色よいお返事をいただけそうです」と言ったとしても、しょせん受注見込みです。受注できない可能性だってあります。つまりクライアントから注文をいただいて、愛知工場の黄色い線を越えて製品を出荷しない限り、収益ではない。勘定科目としての「売上高」を計上できない。つまり、会計情報ではないので、経理部では把握できないということです。

あ~、そういうことか。

本当は受注できそうにないのに、プレッシャーから楽観的な見込みを報告して、見栄をはる営業もいるでしょう。

うちの営業3課みたいにね。結局現場からの受注見込みは、いま一つ信用できないなぁ。

バランスシートは、会社の現実と将来を映す鏡

でも安心してください。「収益認識」の考え方を変えると、バランスシートを見るだけで、かなり解決できると思いますよ。

わが社の収益認識は、出荷基準でしょ。その何をどのように変えたらいいの?

わが社がクライアントに商品を「出荷した時点」で仕訳を切ることが、出荷基準です。それをもっと前倒しして、クライアントから「注文が来た段階」で仕訳を切ればいいんです。

そんなことできるんですか。いや、待てよ。それも新しい「収益認識基準」と何か関係があるのかな?

今日は冴えていますね、社長。仕訳と新しい収益認識基準の関係は難しいので省略しますが、簡単に話すとこんな感じです。

「会計」は、いろいろな活動をしている会社の実態を、「勘定科目」という道具を使って、分類・整理して、つかみやすくする技術です。「勘定科目」は「資産」「負債」「資本」「収益」「費用」の5つに分類されます。

そうですね。

どんなに複雑な活動をしている会社でも、たった5つの「勘定科目」に分類・整理できるのです。そして、「資産」と「負債」、そして「資本」が減ったり増えたりしたものを分類して、記録したものといえば…。

バランスシート!!

そうです。「注文を受けた時点」で仕訳を行えば、「受注残」がきちんとバランスシートに反映されます。しかも勘定科目ですから経理部がチェックする情報になるので、信用できる正確な数字です。

そうか。田中さん、それすごい発見じゃない!

社長が主観の大きい受注見込みを教えてくれと営業に催促するより、はるかに信用できる金額をベースに固めの予測ができます。

会計基準は進化していく

でも待ってください。「注文をいただいた」ということは、わが社としては、その「注文を実行する」義務があるんですよね。どうして今まで「会社の義務」を「負債」として計上しなかったんですか?

それは日本の会計基準が、「利益」に偏ったものだからです。「注文を受けた時点」では、全く何の損益も発生していないので、仕訳を切ることを会計基準としては要求してこなかったのです。日本では、経営者だけでなく、会計制度も「今期の利益」の計算にこだわり過ぎた表れと言えるでしょう。

しかし、よく考えると、「受注残」という「負債」は、「注文を受けた事実」でありながら、「将来の確実な売上予想」という意味を持つことになるんですねぇ。それにしても、どうして「注文時に仕訳を切る」なんて大事な変更を、今まで黙ってたの?

IFRSでも「考え方」としてはあっても、「注文時に仕訳を切る」ということは、まだ会計基準として要求はされていないのです。「収益認識」について「丸呑み」した日本の新しい基準でも要求されていません。

何かデメリットもあるってことですか?

受注システムの開発・変更や現場の業務フローの変更などが必要になり、実務負担が膨大だという反対意見が殺到して見送られたんです。まずは、IFRSの「考え方」の普及を先行させたわけですが、テクノロジーの進化などでボトルネックが解消されれば、将来、「注文時に仕訳を切る」ことが会計基準で要求される可能性は十分あると私は思っているんです。

国際的なルールも現実を見ながら理想を追っているんですね。僕が理想を追えるのは、田中さんが現実との橋渡しをしてくれているからですよ。

夢を目標に、目標を計画に、そして計画を実現するお手伝いをするのが、スーパー経理部長の矜持です。

「理想を追うこと」と「理想を現実につなげること」を一人でやるのは難しいですからね。田中さん、これからも頼みます!

~「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」に続く~

中田の一言

IFRS第15号「収益認識」が公表される前に、IASB(国際会計基準審議会)は「公開草案」を作成し、世界中にその内容の是非を問う、「意見募集」を行いました。「公開草案」では、注文時に記録することを要求する内容でしたが、注文時に仕訳を切ることになれば、工数も増えるし、いままで使用していた、受発注システム、販売システムや会計システムなども変更しなければいけないと、世界中から猛反対を受けました。そこでIASBは、IFRSの「考え方」が浸透することが先決と考え、「注文時に仕訳を切る」ということを義務化しませんでした。

そんな背景を持ったIFRS第15号「収益認識」を丸呑みした日本の新会計基準ですから、注文時に仕訳を切るということは要求していません。かつ、日本企業は損益に偏った経営情報に頼って経営を行ってきたので、収益と費用が発生していない注文時に仕訳を切るという考え方の定着は、ハードルが高いといえます。

しかし、そもそもIASBは、従来の収益認識基準を変えて、世界基準として統一を図りたかったのですから、AIの普及などにより技術的なボトルネックが取り除かれれば、IFRSの改訂は十分にあり得ます。そうなると、日本の新会計基準も影響を受けるのは間違いありません。今後の日本の会計制度の動向をつかむためには、常にIFRSの動向に注目しておく必要があるでしょう。

公開道中「膝経理」(リンク集)

第1話「慣習に過ぎなかったこれまでの売上計上手続 」

第2話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編)」

第3話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」

第4話「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」

第5話「収益認識基準における売上計上への5つのステップとは?(その1)」

第6話「収益認識基準における売上計上への5つのステップとは?(その2)」

第7話「収益認識基準における売上計上への5つのステップとは?(その3)」

第8話「見逃せない、収益認識基準が法人税・消費税に与える影響とは?」

第9話「収益認識基準の影響で、付与したポイントの引当金計上は大幅見直し」

第10話「収益認識基準への改正で割賦販売の延払基準が廃止に」

第11話「収益認識基準では返品の見積を考慮した売上計上が必要に」

第12話「収益認識基準で売上計上が禁止になる有償支給取引とは?」

第13話「収益認識基準の登場で工事進行基準は廃止」

第14話「収益認識基準では、本人か代理人かで売上が激減することもある」

第15話「収益認識基準では、延長保証サービスの会計処理も変わる」

第16話「収益認識基準で「重要性の判断」はどうする?」

監修者プロフィール

中田 清穂(Nakata Seiho)

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

1985年青山監査法人入所。1992年PWCに転籍し、連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年独立し、有限会社ナレッジネットワークにて実務目線のコンサルティングを行う傍ら、IFRSやRPA導入などをテーマとしたセミナーを開催。『わかった気になるIFRS』(中央経済社)、『やさしく深掘りIFRSの概念フレームワーク』(中央経済社)など著書多数。

ちなみに、連載タイトルは「東海道中膝栗毛」からです。「膝経理って何?」という質問が多かったので、お知らせです。(編集部)

監修:中田清穂 / 執筆:吉川ゆこ / 撮影・企画編集:野田洋輔