経理・総務の豆知識

第15話 - 収益認識基準では、延長保証サービスの会計処理も変わる - 公開道中「膝経理」

こんにちは、有限会社ナレッジネットワーク 公認会計士の中田清穂です。

「収益認識に係る会計基準」が大きな影響を及ぼす重要なポイントを選び、解説してきたこの連載ですが、次回で「収益認識基準編」は完となります。「収益認識に関わる会計基準」は、論点がたくさんあって、掘り下げればキリがありませんが、この連載を読み返すことで楽しみながら大枠をつかんでいただけたのではないかと思います。それでは残り2回、お付き合いください。

前回は、卸問屋や小売、あるいはソフトウェアの卸売的な取引を行っているシステム・インテグレータ(SIer)といった業種に影響を与える「本人と代理人の区分」について解説しました。

今回は、「収益認識に係る会計基準」の影響で、これまた大きな影響を与える「延長保証の取り扱い」について解説していきます。

プロローグ

キンコンカン株式会社の幸田社長と、田中経理部長。そして幸田社長が幼いころからの悪友である山下社長(工務店経営)が、社長室で話し込んでいる。「収益認識に係る会計基準」の影響で、売上が大きく変わることに気づいた山下社長。田中経理部長に質問攻めである。

保証サービスには2種類ある

山下

田中さん、先に聞いた「工事進行基準の廃止」では、うちのような工務店が大きく影響を受けるってわかりましたけど、他にもあるんですか?

![]()

田中

ありますよ。

山下

え~、まだあるの?

![]()

幸田

この際だから、全部聞いておいたら?

山下

そう思ってさ。でも怖いよ。俺の会社、大丈夫かなぁ……。

![]()

田中

新しい会計基準による影響をしっかり見据えていれば、対策も打てるでしょう。知っておいて損はないと思います。では、「延長保証の取り扱い」について解説しましょう。

山下

延長保証って、工務店関連の業者はドンピシャじゃないですか!

![]()

田中

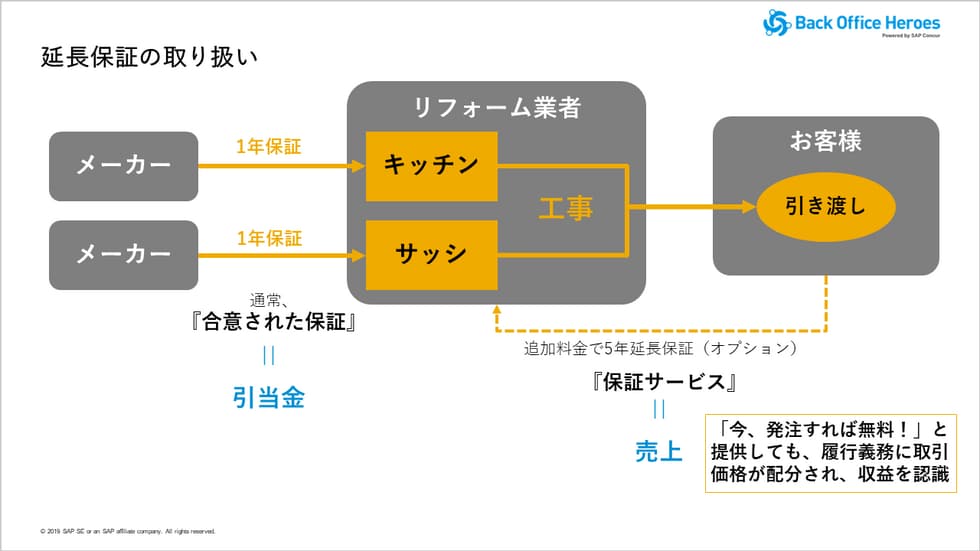

そうです。だから理解しておいたほうがいいと思いますね。新しい会計基準では、延長保証などの保証サービスは、2つに分類されます。それは、「当該財又はサービスが合意された仕様に従っている保証」と「顧客にサービスを提供する保証」の2つです。

![]()

幸田

「合意された仕様」って、これまた意味がわからないな。会計基準って、適用の前に、そこに書かれている文章の意味を理解するのも一苦労だな。

![]()

田中

この「合意された仕様」をもっとわかりやすい言葉で説明すると、例えば、初期不良など、不具合の責任が製造側にあることを法制化した「1年間のメーカー保証」などを指します。購入して1年以内で壊れるということは、購入者側に原因がないことが多く、製造側に原因が多いことを想定していますね。1年間は、お互いが正常に利用できると思っていますから、製品そのものの取引において「合意された仕様」ということになります。

独自の保証サービスには履行義務が生じる

山下

じゃあ「顧客にサービスを提供する保証」っていうのは?

![]()

田中

これは山下社長のような工務店に大きく関わるところです。例えば、山下社長が施主様のお宅のリフォームを行なったとします。山下社長はリフォーム用にシステムキッチンを仕入れます。そのシステムキッチンには、製造側であるメーカーが1年間の保証サービスをつけていますよね?

山下

システムキッチンに限らず、メーカーの商品には大抵保証がついているけど、つまりこれが「合意された仕様に従っている保証」ってこと?

![]()

田中

おっしゃるとおりです。しかし、それとは別に山下社長のところで独自に保証サービスを提供していませんか?

山下

や、やってます。年度末リフォームご成約特典なんかで、最長5年の延長保証をつけています。

![]()

幸田

それが「サービスを提供する保証」か!

![]()

田中

新しい会計基準でも、「合意された仕様に従っている保証」の場合は、山下社長の工務店側には履行義務は生じていません。ということで、会計上は引当金として処理します。しかし、「サービスを提供する保証」、つまり山下社長の工務店側が提供する延長保証などのサービスは、販売を促進する意味があるので、「将来のサービスの提供(売上)」を「見積もる」必要があります。

![]()

幸田

今までは、この2つの保証サービスをどちらも引当金として処理していたってこと?

![]()

田中

そのとおりです。そして、キッチンなどの「財」、リフォーム作業の「サービス」そして、将来故障が発生した際に提供する代替品や修理作業などの「保証」の3つが、契約の全体像であるとみなして、リフォーム契約金額の全額を、この3つの義務に配分することになります。

山下

延長保証も確かに契約書をちゃんと作ってはいますが・・・。

保証サービスは会計上利益になる

![]()

田中

購入の特典として山下社長がつける5年間の保証サービスは、「将来の売上」として処理されることになります。

山下

今すぐ決めてくれる特典として無料で提要した時には、まだこっちは何もしていないのに、売上になっちゃうってどういうこと?

![]()

田中

特典を提供した時には、売上は計上しません。将来故障が発生した時に、代替品の提供や修理作業などをしたときに売上を計上するのです。

山下

将来故障が発生して、代替品の提供や修理作業などをしたときには、代金はもらえませんよ。保証してるんだから。その時に計上する売上は、いくらで計上すればいいんですか?

![]()

田中

最初のリフォーム契約は、キッチンなどの「財」、リフォーム作業の「サービス」そして、将来故障が発生した際に提供する代替品や修理作業などの「保証」の3つから成るって話しましたよね。

山下

一応ね。

![]()

田中

ですから、キッチンなどの「財」の定価、リフォーム作業の「サービス」の正規価格、そして、将来故障が発生した際に提供する代替品や修理作業などの「適正な見積価格」をすべて合計して、それを分母にします。そして、分子は、リフォーム契約金額です。これが配分割合になります。将来故障が発生した際に提供する代替品や修理作業などの「適正な見積価格」に配分割合を掛けた結果の金額が、「保証サービスの将来の売上」になるのです。

山下

俺、計算弱いから、もうわかりませ~ん。

![]()

田中

それでは、ちょっと例を出しましょう。キッチンなどの「財」の定価が700万円、リフォーム作業の「サービス」の正規価格が200万円だったとして、実際のリフォーム契約金額は値引きをして800万円になったとします。そして、将来故障が発生した際に提供する代替品や修理作業などの「適正な見積価格」が100万円として見積もることができたとします。

山下

ふむふむ、値引きしなければ900万円の仕事を800万円で取ったってことだな。

![]()

田中

そしてそのリフォーム契約に無料の延長保証を付けたということです。

山下

リフォームをした年の売上は、800万円じゃないんだね。

![]()

田中

そうです。リフォームをした年の売上は、

800×{(700+200)÷(700+200+100)}

で、720万円になります。

山下

わかりやすいけど、契約書の金額で売上計上できないなんて、面倒くさーい!!

![]()

幸田

延長保証の方は、残りの80万円ですね。

![]()

田中

そうです。計算式は、

800×{(100)÷(700+200+100)}

で、80万円になります。

![]()

幸田

この80万円は、「将来」の年度に計上するのですね。

山下

「無償」で提供した保証なのに、金額が計算されて気持ち悪い~~。

![]()

田中

以前であれば、保証サービスをつけても、実際に保証期間に修理などが発生しなければ、工務店側にしてみればラッキーなことでした。

山下

システムキッチンに限らず、最近の商品は本当に高性能だから、ちょっとやそっとじゃ壊れないもん。一応保証はつけるけど保証サービスを使わずに、保証期間が終わる施主さんがほとんどだよ。

![]()

田中

幸田社長には、新しい収益認識における売上計上までの「5つのステップ」をご説明したことがあったかと思います。

![]()

幸田

ステップ1は「契約の識別」。ステップ2は「履行義務の識別」。ステップ3は「取引価格の算定」。ステップ4は「取引価格の配分」。そしてステップ5は「収益の認識」ってやつですね。

![]()

田中

そうです。今回の延長保証に関しては、山下社長の工務店では、キッチンやサッシの仕入・販売と、リフォーム工事、そして延長保証をつけるという、契約書は3つあっても「実態として」は1つとしてみなされる契約の中に、3つの履行義務が識別され、「一つとしてみなされた」契約全体の価格が算定され、3つの履行義務に配分されるわけです。

![]()

幸田

そうか。リフォームするから保証サービスをつけるという契約はひとつとしてみなすんだけど、履修義務で考えると3つあるわけだから、履修義務ごとに識別してから取引価格を配分する。だから、従来リフォームの代金で納品時にすべて計上していた売上から、一部は保証サービスの金額として計算され、5年にわたって売上計上する必要が出てくるってことか。

山下

うちは上場してないから、こんな面倒くさいことしないで済むけど、上場している同業の他社は、大変だなー。

![]()

幸田

悟の会社は、会計基準に従う必要はないけど、従ってもいいんじゃない?

山下

えっ!?わざわざなんで面倒なことする必要があるの??

![]()

幸田

この会計基準の「考え方」は、経営に役立つってことさ。

山下

「考え方」?

![]()

幸田

そうさ。将来の修理作業も、従業員が仕事をしてくれてできることじゃない?

山下

当たり前だよ、そんなこと。

![]()

幸田

でも、実際に修理した時に、売上が全く計上できずに、従業員の業績評価につながらなくて、下手をするとボーナスもでなくなる恐れもあるよね。

山下

う~~~ん・・・、確かに。

![]()

幸田

だから、この会計基準の「考え方」を参考にして、延長保証の売上計上処理を変えた方が、「会社経営」にとって意味があるってことさ。

![]()

田中

社長!!すばらしいです!!もう「免許皆伝」です!!

~最終回(4月17日更新予定)、「重要性の判断」に続く

中田の一言

今回取り上げた「保証サービス」の会計処理も前回までと同じように、一般的には「受け入れがたい」と感じる方が多いと思います。

しかし、従来の会計処理の「呪縛」から解き放たれて、「実態は何か」「会社経営にとって意味があるか」ということを、「ゼロベース」で考えることは、とても大切なことだと思います。表面的で技術論的に会計基準にただ従うのではなく、基準の意味を考えながら付き合うことが、本質的に重要なことだと思います。

公開道中「膝経理」(リンク集)

第1話「慣習に過ぎなかったこれまでの売上計上手続 」

第2話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編)」

第3話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」

第4話「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」

第5話「収益認識基準における売上計上への5つのステップとは?(その1)」

第6話「収益認識基準における売上計上への5つのステップとは?(その2)」

第7話「収益認識基準における売上計上への5つのステップとは?(その3)」

第8話「見逃せない、収益認識基準が法人税・消費税に与える影響とは?」

第9話「収益認識基準の影響で、付与したポイントの引当金計上は大幅見直し」

第10話「収益認識基準への改正で割賦販売の延払基準が廃止に」

第11話「収益認識基準では返品の見積を考慮した売上計上が必要に」

第12話「収益認識基準で売上計上が禁止になる有償支給取引とは?」

第13話「収益認識基準の登場で工事進行基準は廃止」

第14話「収益認識基準では、本人か代理人かで売上が激減することもある」

第15話「収益認識基準では、延長保証サービスの会計処理も変わる」

第16話「収益認識基準で「重要性の判断」はどうする?」

監修者プロフィール

中田 清穂(Nakata Seiho)

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

1985年青山監査法人入所。1992年PWCに転籍し、連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年独立し、有限会社ナレッジネットワークにて実務目線のコンサルティングを行う傍ら、IFRSやRPA導入などをテーマとしたセミナーを開催。『わかった気になるIFRS』(中央経済社)、『やさしく深掘りIFRSの概念フレームワーク』(中央経済社)など著書多数。

ちなみに、連載タイトルは「東海道中膝栗毛」からです。「膝経理って何?」という質問が多かったので、お知らせです。(編集部)

監修:中田清穂 / 執筆:吉川ゆこ / 撮影・企画編集:野田洋輔