電子帳簿保存法とは?全体像を簡単に紹介

電子帳簿保存法とは、保存が義務付けられている国税関係の帳簿や書類を電子データで保存するためのルールなどを定めた法律で、次の3区分について規定しています。

- 電子帳簿等保存 会計システム等で当初から電子的に作成した帳簿・書類で、データのまま保存すること

- スキャナ保存 紙で受領・作成した領収書や請求書などの書類を画像データで保存すること

- 電子取引 メールやEDI取引など、電子的に授受した取引情報をデータで保存

電子データは複製や改ざんが容易であるため、タイムスタンプの付与や履歴が残るシステムでの保存など、所定の保存要件があります。さらに、区分ごとに保存要件が異なるため、その取引がどの区分に該当するかを理解したうえで、保存要件を満たしていかなければなりません。

なお、3区分のうち「電子帳簿等保存」と「スキャナ保存」の電子保存は任意です。しかし、電子取引については2022年1月より、電子保存が義務化され、大きな話題となりました。

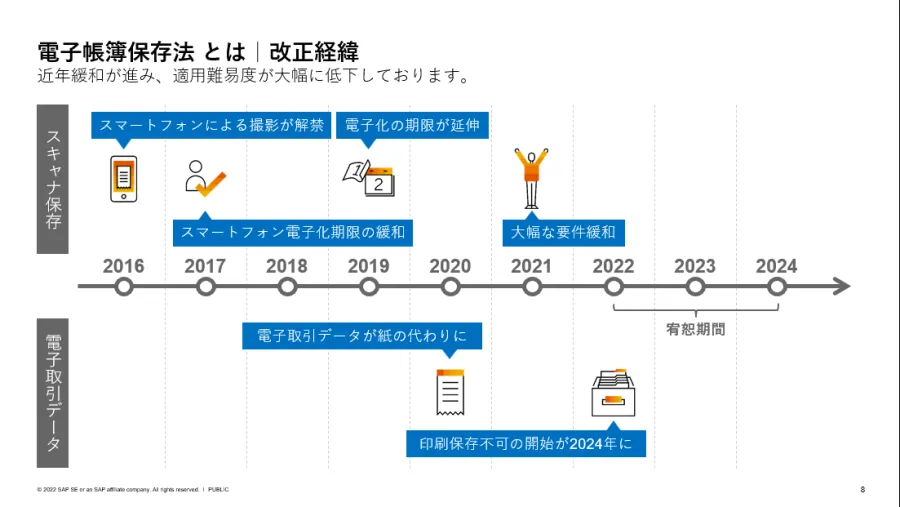

電子帳簿保存法 2022年1月改正によって電子取引の紙保存が廃止

2021年1月の改正により電子取引における電子保存が義務化されました。大きく次の2要件を満たさなければなりません。

真実性の要件

この要件の目的として、改ざん防止のための措置をとらなければなりません。「タイムスタンプの付与」、「履歴が残るシステムでの授受・保存」「社内で改ざん防止のための事務処理規程を作成・順守」などの方法があります。どれかひとつの方法で対応する必要はなく、複数の措置で備えることも可能です。

可視性の要件

電子データの閲覧や検索に関する要件で、「ディスプレイ・プリンタ等を備え付ける」ことと「検索機能を確保すること」が該当します。後者については、要件を満たした検索機能をもつシステムを導入する方法のほか、表計算ソフト等でデータの索引簿を作成することや、規則性のあるファイル名を付けて特定のフォルダに保存するといった方法でも対応可能です。

宥恕措置はありますが、体制を整えるまでには一定の時間がかかるため、未対応の企業は早急な対応が必要です。

令和3年度改正で電子帳簿保存法に対応しやすい環境に

スキャナ保存制度について、主な改正ポイントを4つご紹介します

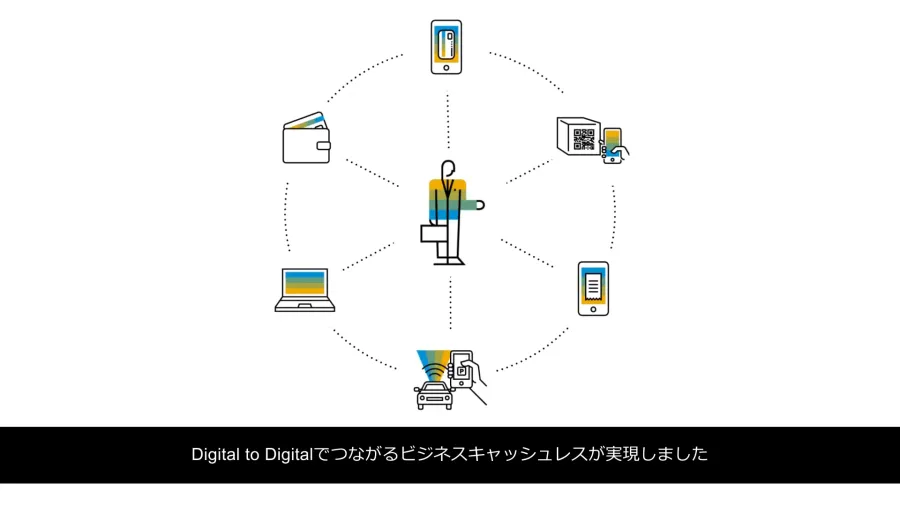

紙をなくして、もっと働きやすく

紙の証憑の保存をやめ、間接費業務をクラウドで管理しましょう

自動化された経費精算のない世界

QRコード決済アプリやコーポレートカード支払い、ホテル手配、タクシー配車など様々なサービスと連携。経費支出明細が自動で Concur Expense に取り込まれます。

経費・交通費、交際費の申請、承認はスキマ時間にスマホで完了。

私たちは規制緩和を主導し、絶え間ないイノベーションで経費精算の自動化を推進「経費精算のない世界」を実現します。

電子帳簿保存法に対応したSAP Concurのソリューション

SAP Concur活用と電帳法対応で、入力レスやチェック業務の自動化など、 ペーパーレスと合わせて業務生産性向上を図ることができます。

また、詳細分析が可能となり利便性向上だけでなくガバナンス強化もできます。

私たちが選ばれる理由

コンカーは、電子帳簿保存法の規制緩和と製品開発を主導するプロ集団です

多数の受賞実績|コンカーの規制緩和と 新市場創造の施策が高く評価されています

製品サービスや会社への信頼度など多方面より高い評価を受けています

事例企業|電子帳簿保存法対応のペーパーレス基盤で、 働き方改革を実現したお客様

電子帳簿保存法に関する詳しい解説

お客様からよくご質問いただくポイントをご紹介します

初歩編

2022年1月以降、ほぼすべての企業が電子帳簿保存法の対象となると考えられます。事業規模や業種にかかわらず、帳簿や書類を電子データで保存している、もしくは電子取引を行っているすべての法人と個人事業主が適用を受けるからです。

2021年までは、帳簿や書類の電子データ保存の要件として、所轄税務署長の承認を得る必要がありました。しかし、2022年1月から施行された改正電子帳簿保存法により、すべての承認が廃止されています。

帳簿や書類を電子データでやり取りするのはもちろん、インターネットで取引を行う、電子メールを使って取引情報をやり取りする企業も対象に含まれます。さらに取引は電子データやインターネット、電子メールを使って行うものの、保存時は紙に印刷して行うといった場合でも電子帳簿保存法の対象です。また、紙に印刷して保存する方法は、令和5年末までに廃止されるのでご注意ください。

主なポイントは次の5点です。

1.電子帳簿保存法承認制度の廃止 従来、電子データ作成の承認を受けようとする国税関係帳簿等の備付けを開始する日の3ヵ月前までに所轄の税務署に承認申請書を提出する必要がありましたが、2022年の改正により事前承認制度が廃止されました。

2.タイムスタンプ要件の緩和 従来、受領者が電子データに署名したうえで、3営業日以内にタイムスタンプの付与をする必要がありましたが、署名は廃止され、タイムスタンプの付与も最長約2ヵ月以内に延長。さらに、経理担当者がスキャンする場合、訂正・削除履歴の残るクラウドシステムを利用すればタイムスタンプの付与も不要となりました。

3.適正事務処理要件の廃止 紙の原本書類とスキャナ保存したデータとの同一性をチェックするため、第三者による定期検査を行う必要がありましたが、廃止されました。

4.検索要件の緩和 従来、電子データを検索する際、多くの検索要件が求められましたが、改正により、「日付」「金額」「取引先」の3つに限定されました。

5.罰則規定の強化 データの改ざん・不正計算などを行った際の罰則である重加算税が10%加重しました。

詳細は、2022年1月施行、電子帳簿保存法の改正点のポイントを解説をご覧ください。

2022年1月の、改正電子帳簿保存法施行に先立ち、電子帳簿保存法の宥恕措置が取られることとなりました。これは、改正電子帳簿保存法の準備が間に合わない事業者に対し、止むを得ない事情がある場合に限り、2023年末まで従来通りの方法での帳簿・書類処理を認めるというものです。

宥恕とは、「大目に見る」もしくは「ゆとりを持って許す」という意味であり、改正電子帳簿保存法自体が2年間延期となったわけではありません。また、「止むを得ない事情」についても具体的な内容は明記されていないため、単純に準備が間に合わなかったというだけでは、認められない場合もあります。

寛恕措置が取られたとはいえ、できる限り早い段階で改正電子帳簿保存法に沿った対応ができるよう、進めていくことが重要だといえるでしょう。

宥恕措置についてより詳しくは、「2年延期!電子取引データの出力書面等による保存措置の廃止の宥恕措置について」をご覧ください。

主な要件は次のとおりです。

【業務要件】 書類を作成もしくは受領した日から約7営業日以内にスキャン。また、最長約2ヵ月以内にタイムスタンプを付与

【スキャナ要件】 解像度は200dpi以上、また決算関係書類以外の国税関係書類はカラー画像とする 画面14インチ以上、4ポイント文字の判読が可能なパソコンやディスプレイなど、見読可能な装置を備え付ける

【管理要件】 訂正や削除履歴を管理(バージョン管理)できるシステムを使うほか、「取引年月日」、「金額」、「取引先」の項目で検索ができる必要がある スキャンした文書と帳簿の相互関連性を確保する

なお、帳簿や決算書類等はスキャナ保存の対象外です。スキャナ保存についてより詳しくは、「e-文書法と電子帳簿保存法の違い」をご覧ください。

電子帳簿保存法での電子データの保存方法は、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つに分けられます。前の2つはペーパーレス化したい場合に対応することができる保存方法ですが、電子取引は、該当するやり取りがあるなら対応しなければならない保存方法です。

電子取引とは、電子的に授受した請求書や領収書などの取引情報をデータで保存することを指します。これまでは、データで受領した取引情報を紙で印刷しての保存が認められていましたが、2024年1月からは、データのまま保存しなければならなくなります。

また、保存する場所ですが、ローカル環境に保存する場合、訂正・削除などがされていないことを証明するためタイムスタンプの付与が必須です。ただし、電子帳簿保存法に対応したクラウド会計ソフトを使えば、タイムスタンプの付与は不要になります。状況に応じてどちらかを選択します。

電子帳簿保存法が対象とする書類は、保存方法によって分類されています。具体的には、「電子帳簿等保存」「スキャナ保存」「電子データ保存」で、それぞれの主な対象書類は次のとおりです。

電子帳簿等保存(パソコンなどで作成した帳簿書類) 国税関係帳簿:仕訳帳、総勘定元帳、売掛帳、買掛帳、現金出納帳、固定資産台帳など 国税関係書類:決算関係書類(貸借対照表、損益計算書、試算表、棚卸表など)や取引関係書類(自社で発行した請求書・見積書・納品書・注文書・領収書などの写し)

スキャナ保存(紙で発行・受領した書類をスキャナで保存した書類) 国税関係書類の取引関係書類:請求書・見積書・納品書・注文書、領収書など

電子取引(電子メールやクラウドサービスなどデータで授受した取引情報) 納品書、見積書、納品書、注文書、領収書など

電子帳簿保存法について詳しくは、「電子帳簿保存法とは」をご覧ください。

2022年1月から施行された改正電子帳簿保存法では、電子取引(電子メールやクラウドサービスなど)における取引情報(領収書や注文書など)の紙保存措置が廃止となっています。

従来、電子取引でやり取りした取引情報の保存は、「電磁的記録」「COM(電子計算機出力マイクロフィルム)」「書面」の3つから選択していました。しかし、2022年1月からは紙に印刷して保存する方法が廃止になり、電子データは電子データのまま保存する、電子保存が義務化されています。

2022年1月1日から2023年12月31日までは猶予措置が設けられ、該当期間中は紙保存も可能となました。しかし2024年1月1日からは完全に紙保存は廃止され、電子保存のみとなります。

紙保存措置廃止については、「イベントレポート: 令和3年度電子帳簿保存法改正で変わる請求書保存の先取り説明」もご参照ください。

運用ルール編

電子帳簿保存法では、電子データがその時刻に存在していことの証明と、改ざんされていないことを証明するためにタイムスタンプの付与が求められます。

従来、付与期間はいくつかの決まりがありました。取引先や相手方から領収書や請求書などを受領した本人が付与するケースでは、受領者が署名をしたうえで、3営業日以内に付与しなければなりませんでした。

しかし、2022年1月から施行された改正電子帳簿保存法では、電子データを受領したものの署名は不要となり、付与のタイミングも「約2か月以内」で統一。また、スキャンした電子データは、訂正・削除履歴を残せるクラウドの会計システムや経理精算システムを利用すれば、タイムスタンプの付与は不要になりました。

タイムスタンプの役割について詳しくは、「電子帳簿保存法改正でタイムスタンプ付与の要件はどう変わる?仕組みや目的を解説」をご覧ください。

証憑とは、ビジネスにおいて取引や契約など両者が同意したことを正式に証明するための書類を意味し、証憑書類とも呼ばれます。具体的には、以下の4つに分けられます。

売上 請求書や領収書など商品やサービスを販売した際に交わされる書類です。取引内容や金額などが明記されたものです。

仕入 発注書や納品書など、商品やサービスを購入した際に交わされる書類です。備品や消耗品を購入した際のレシートやクレジットカードの利用明細も仕入にかかわる証憑の一つです。

人 社外での取引、契約にかかわる書類だけではなく、社内での契約に関する書類も含まれます。具体的には、雇用契約書や履歴書、退職届、給与支払い明細書、出勤簿などです。

その他 例えばオフィスを借りている際の賃貸契約書。金融機関から融資を受けている際の返済予定表などが該当します。

詳しくはこちらもご覧ください「証憑とは?その種類や保存期間、改正電子帳簿保存法での取り扱い方を解説をご覧ください。

電子帳簿保存において、電子データ保存の要件は、「真実性の確保」と「可視性の確保」が求められます。

真実性の確保 帳簿を作成・保存する際に、訂正・削除・追記などの履歴が確認できるシステムを使用し、そのシステムの説明書、仕様書などを備え付けておくこと。 また、ほかの国税関係帳簿書類と相互に関連する項目を持ち、互いに確認できるようにすることが求められます。

可視性の確保 パソコンのディスプレイやモニター上で整然とした形式および明瞭な状態で速やかに出力できるようにすること。 保存後に、「日付」「金額」「取引先」のいずれかで速やかに検索できるようにしておくこと(検索機能の確保)が求められます。

電子帳簿保存については、「電子化した後の紙の領収書や請求書などの書類の保管期間は?- e文書法/電子帳簿保存法に関する質問」も参考にしてください。

電子帳簿保存法での領収書は、「スキャナ保存」もしくは「電子取引」のどちらかの方法で保存管理を行います。それぞれの要件は次のとおりです。

スキャナ保存 紙で領収書を受け取り、スキャンして保存する方法です。改正電子帳簿保存法に対応したシステムで保存する、もしくは最長2ヵ月と7営業日以内にタイムスタンプを付与します。また、取引年月日・取引金額・取引先の要件で検索できることも必要です。紙の領収書は、スキャン後ただちに破棄して問題ありません。

電子取引 電子メールやクラウドサービスで受領した電子データの領収書は、電子データのままで保存しなくてはなりません。2023年12月31日までは猶予期間で紙での出力保存も可能ですが、あくまで寛恕措置です。電子データで保存する場合も、スキャナ保存同様、タイムスタンプの付与や検索機能が必要です。また、ディスプレイやプリンターの備え付けも必要です。

領収書の管理については、「電子化した請求書や領収書の管理について- e文書法/電子帳簿保存法に関する質問」も参考にしてください。

2022年1月の改正電子帳簿保存法施行により、電子取引による取引情報は電子データのままで保存することが義務化されました。企業で法人クレジットカードを利用する場合、利用明細もすべて電子データで管理するのが一般的です。その際に、わざわざ出力し、書面として保存する必要はありません。

また、クレジットカードの利用履歴は訂正や削除、改ざんはできない仕組みであるため、電子保存の要件を満たしています。「真実性の確保」「訂正・削除履歴の確保」が保たれているため、タイムスタンプの付与も必要ありません。

クレジットカード利用による紙の領収書削減については、「クレジットカード利用明細を活用して、紙の領収書の廃棄を簡略化しよう!」を参考にしてください。

法人の請求書の保存期間 法人の保存期間は、法人税法で7年間と定められています。ただし、赤字部分を翌年度の利益から控除する仕組みである、欠損金の繰越控除を適用する場合は、10年間です。 なお、保存期間の数え方は請求書を発行してからではありません。事業年度の確定申告の提出期限の翌日を起算日として計算します。

請求書の保存方法 請求書の保存は、紙で受領した場合、そのまま紙で保管するのが一般的です。ただし電子データで受領した場合は、電子データのままで保管しなければなりません(2023年12月31日までは猶予期間として紙で出力しての保存も可能)。

電子データで保存する場合は、電子取引の電子保存要件を満たす必要があるので注意してください。

電子化した請求書の保存方法については、「電子化した後の紙の領収書や請求書などの書類の保管期間は?- e文書法/電子帳簿保存法に関する質問」も参考にしてください。

2022年1月から施行された改正電子帳簿保存法では、改正前(2021年12月31日まで)と比較して、電子データの検索要件が次のように緩和されました。

【改正前の検索要項】

1. 取引年月日、勘定科目、取引金額その他の帳簿の種類に応じた主要な記録項目により検索できること

2. 日付又は金額の指定範囲により検索できること

3. 二つ以上の任意の記録項目を組み合わせた条件により検索できること

しかし、改正後の検索要項(2022年1月1日以降)は「1」が大きく緩和されました。

【改正後の検索要項】

1. 記録項目は、取引年月日、取引金額、取引先に限定

2,3に関しては、改正前と同じ

ただし、保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち「2.3」の要件は不要です。

2022年1月から施行されている改正電子帳簿保存法の保存要件にある、真実性の確保と可視性の確保ができる経理ソフトであることが求められます。具体的には、「訂正・削除の履歴が確認できること」「取引年月日、取引金額、取引先で検索が可能なこと」などの要件を満たす必要があります。

ただし、より確実な方法としては、公益社団法人日本文書情報マネジメント協会によるJIIMA認証を得ている経理ソフトを選択することです。

JIIM認証には、「電帳法スキャナ保存ソフト法的要件認証」「電子帳簿ソフト法的要件認証」「電子取引ソフト法的要件認証」「電子書類ソフト法的要件認証」などがあるため、自社の用途に応じて確認、選択することをおすすめします。

領収書を電子化する方法は、電子取引で電子データとして受領した場合と、紙で受領した場合で異なります。

電子取引で電子データとして受領した場合 タイムスタンプの付与や改ざん防止のための軸反り規定を定めて守るなど、電子取引の保存要件を満たしたうえで保存します。

紙で受領した場合 スキャンし、スキャナ保存の要件に沿って、タイムスタンプの付与を行うか、訂正や削除の履歴が残るタイプの会計システムで保存しなければなりません。

どちらの場合も、保存した領収書は検索できることが必要です。また、領収書は多くの部署で扱う書類のため、電子化のルールを取り決め、社内で共有します。内容の改ざんが行われた際の罰則規定も含めしっかりとしたルールの策定が重要です。

領収書の電子化については、「経費精算の際にデジタルカメラやスマートフォンで撮った領収書の写真が使えますか?- e文書法/電子帳簿保存法に関する質問」も参考にしてください。

電子帳簿保存法、特に2022年1月より施行された改正電子帳簿保存法により、経理の仕事は大幅に効率化が進むようになるでしょう。

具体的には、電子保存の要件が緩和されたことで、ペーパーレス化が進み紙の帳簿や書類を保存管理する手間が軽減されます。また、適切に電子化を進められれば、スキャナ保存におけるタイムスタンプ付与の入力期間が緩和され、2人以上でのスキャン保存されたデータの確認も不要となりました。これもまた、経理業務の効率化に大きく貢献するでしょう。

ただし、電子化、電子保存を行うなかで、不正があった場合の罰則規定は重加算税が10%過重されます。また、電子化や電子保存の要件をしっかりと把握していないと正式な帳簿、書類として税務署から認められない可能性も少なくありません。

改正電子帳簿保存法施行のタイミングで経理の仕事を効率化させるには、改正点を把握したうえで、適切な対応が欠かせないといえるでしょう。

国税関係帳簿とは、貸借対照表や損益計算表など決算に関わる書類を作成するうえで基礎資料となるもので、日々の売上、仕入などの取引を記録したものです。具体的には、企業として必ず作成しなければならない主要簿と必要に応じて作成する補助簿があります。

主要簿 仕訳帳、総勘定元帳

補助簿 商品有高帳、売掛金元帳、買掛金元帳、経費帳、固定資産台帳、現金出納帳、預金出納帳、小口現金出納帳、売上帳、仕入帳、受取手形記入帳、支払手形記入帳

なお、前述した貸借対照表や損益計算表と、それらを作成する元となる書類は「国税関係書類」です。こちらは棚卸表や見積書、契約書、請求書、領収書、送り状などが該当します。両者を合わせて「国税関係帳簿書類」といいます。