第14話 - 収益認識基準では、本人か代理人かで売上が激減することもある - 公開道中「膝経理」

こんにちは、有限会社ナレッジネットワーク 公認会計士の中田清穂です。

前回は、特に土木や建築、船舶など長期間にわたる事業を請け負う業種にとって大きな影響を与える、「工事進行基準の廃止」について解説しました。

今回は、卸問屋や小売、あるいはソフトウェアの卸売的な取引を行っているシステム・インテグレータ(SIer)といった業種に、これまた大きな影響を与える「本人と代理人の区分」について解説していきます。

プロローグ

キンコンカン株式会社の幸田社長と、田中経理部長。そして幸田社長の悪友である山下社長が、社長室で話し込んでいる。工事進行基準が廃止になったことで、工務店の経営者として危機感を募らせる山下社長。その話を横で聞いていた幸田社長は、自分たち製造業は何かしらダメージを受けないのかと不安を募らせる。

総額と純額。その違いがキーポイント

![]()

幸田

田中さんが悟に説明していた「工事進行基準」のような会計処理をしにくくなることについては、よく分かりました。でも、うちは製造業です。悟が社長を務めている工務店のように年単位の長期で請け負う業務ってほとんどないから、あまり関係ないですよね。

おっしゃるとおりです。

新しい「収益認識に係る会計基準」が適用されて、うちがすごく打撃を受けるようなことってあるんですか?

そうですね、「工事進行基準」が廃止されたことに匹敵するかもしれないと、予測している変更があります。

山下

山下

うわー、一郎ちゃんも大変だね!

悟はすべての言葉が軽いんだよ。全然心配されている気にならない。

収益の立たない企業は世の中に一つとしてないので、会計基準が変わったことでどこも多少なりとも影響を受けています。では、当社が影響を受けるであろう「本人と代理人の区分」についてご説明しましょう。ここで重要になってくるキーワードは、「総額」と「純額」です。

また新しい言葉が出てきた!

どんどん出てきますよ。収益認識基準において、「総額」とは、売上原価と相殺せずに売上高を全額計上する方法です。一方の「純額」とは、売上原価と売上高を相殺して、その差額のみを収益として計上する方法です。

「本人」なのか「代理人」なのかによって、「総額」にするのか「純額」にするのかが変わるのです。売上金額に天と地ほどの差が出るんです。さらに粗利率も大きく変わるかもしれません。

手数料をもらうだけの「代理人」

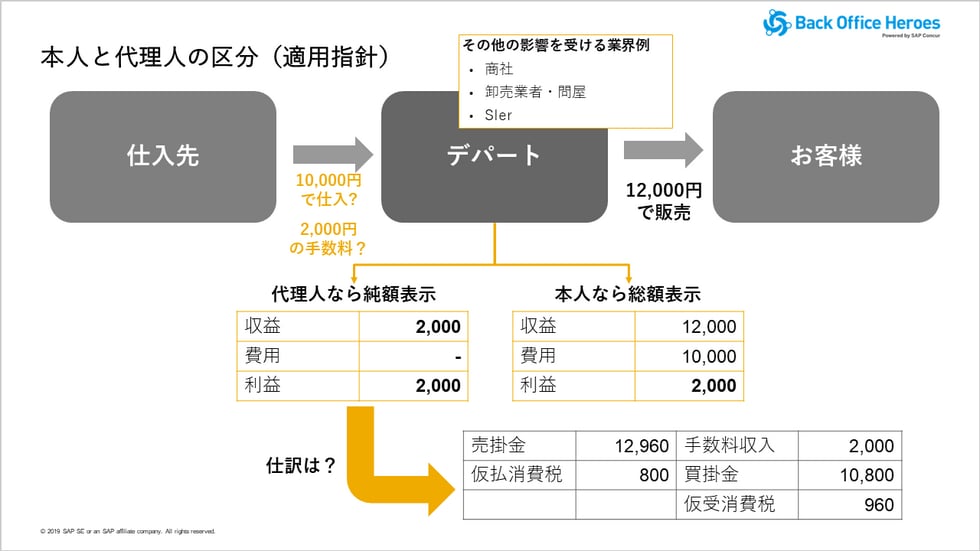

誰にでもなじみのある商売として、デパートを例にすると分かりやすいでしょう。デパートには様々な商品が販売されていますが、その商品の大半は、メーカーが製造したものを商品棚に置いて売っているものです。

デパートの店員が、デパートの商品棚に置いていある「メーカーの製品」を、メーカーの代わりに売っているんですよね。

そうです。各社から「預かった」商品を並べて、販売委託を受けていることになりますが、取引先によって業務提携の方法が違います。

山下

デパートの商品棚に置いてあるものは、デパートが全部仕入れているわけじゃないんだ。全然知らなかった!

デパートである商品が12,000円で販売されていたとします。メーカーに対して、デパートが得る利益が2,000円だったとしましょう。このとき、デパートの売上は総額の12,000円でしょうか、それとも純額の2,000円でだけしょうか?

商品をデパートが買い取っているわけではないから、10,000円で買って12,000円で売ったとは考えないんじゃないですかね? つまり、純額の2,000円。

山下

何を言ってんだい!デパートのお客さんは、デパートで12,000円のものを買ったんだから、デパートの売上は、12,000円に決まってるじゃない!

幸田社長、ご名答です。なぜなら、この取引におけるデパートは、「本人」ではなく「代理人」という扱いになるからです。

デパートは場所を貸していることに対して、商品の販売主から手数料をもらっているだけであって、商品の所有者とみなされないから「代理人」になるってことでしょ?

そのとおりです。デパートが「代理人」なら会計上は「純額表示」となり、2,000円分しか売上計上できません。

山下

「本人」だったら12,000円の売上が、「代理人」だと2,000円になるのか。「本人」でも「代理人」でも、利益は2,000円で変わらないとはいえ、これは印象の違いが大きいな。

会社の規模は、売上高で見られることも多いから、信用問題や採用の際のイメージへの影響がありますね。

純額表示の仕訳はどうなる?

「本人」か「代理人」かの判断基準が気になりますよね? 企業が、取り扱っている商品やサービスを、一度自社のものにしている(支配している)場合には「本人」として取り扱うことになります。しかし、そうでなければ「代理人」として取り扱うことになります。

何をもって支配とするかは、その商品やサービスを提供する責任が主に自社にあるかどうか、在庫をかかえるリスクを自社が持っているかどうか、価格を決める権利が自社にあるかどうかなどから判断します。

その理屈からすると、デパートの委託販売形式で「本人」として扱われるケースは、あまりなさそう。

そうですね。これまでデパートが総額で計上していたなら、影響は大きいです。デパートの仕訳がどうなるか整理して書いてみましょうか。

なるほど、うちのことを考えてみた場合、部品メーカーから預かるような「周辺部品」は、注文はうちが受けるけど、納品義務は部品メーカーで、在庫が余ったら全部引き取ってもらうし、部品メーカーが決めた売値でしか受注できないから、僕たちは「代理人」になりますねぇ。

山下

そうだとしてもさ、どうせ「周辺部品」だからあまり大きな影響はないんじゃないの?

いや。うちの製品が売れた後で、この「周辺部品」が結構売れるんだよね。しかも、使っていただいている間、毎年購入していただけているんだよ。だから、結構馬鹿にならない売上になるんだよ。

ゴホン! 社長、そこは企業秘密ですよ!

悟、今の話、聞かなかったことにして!

そのような取引形態になっている部品メーカーが何社かありますよね。企業が顧客に対してサービスを提供する際、他企業が関与している場合は、「本人」か「代理人」かの判断によって、計上する金額が全く違ってくるのです。

うーむ……。

これまでの会計基準では、「純額」なのか「総額」なのかの明確な線引きがなく、各企業が判断していました。しかし、新基準「収益認識に係る会計基準」で明確な線引きができました。「本人」なのか「代理人」なのかが重要になりました。

山下

そんな好き勝手だと、投資家が同業比較するときなんかに困るだろうから線を引いたのかな。ねぇ、一郎ちゃんのところ大丈夫なの? 売上がガクーンと落ちないの?

取引を整理して思い起こしてみると、何だかやばいんじゃないかって思えてきた。

私の知人が勤めているある商社では、売上が40~50%も減ったといいます。インパクトは大きいですね。

それは大きい……! じゃあ、うちはどうしたらいいんですか? そんなに減ったら困ります。

これから対策を取っていかなければと思っていますが、実利とリスクのバランスを見ながら、各社との契約形態や実態を見直すことが必要になってくかもしれませんね。

いずれにしても、将来をしっかり見通して経営のかじ取りをしていかないといけませんね。田中さん、よろしくです!

いや、そこは私だけでなく、幸田社長が一緒に考えるところですよ。

~次回(4月10日更新予定)、「延長保証などの取り扱い」に続く

中田の一言

本文にあるように、「本人」か「代理人」かで、計上される利益は変わりません。会社の「稼ぐ力」は変わらないのです。まずはここをきちんと理解して、あまり狼狽しないことが大切です。

そして、この区分が明確に規定されたことで、社内での売上計上ルールにも、筋を通しやすくなります。

従来ですと、売上目標に達しない可能性が高まると、ほとんど「転売」に近く、微々たるマージンにしかならない(下手をすると赤字になる)取引を年度末間際にとって、売上目標を達成するといった手口が使えました。

しかし、今回のルールの明確化で、このような意味のない行為は行われなくなるでしょう。

- 自社が主体となって、在庫リスクも負いながら進める取引は、「売上」

- 他社の商品にマージンを乗せて、右から左に売るだけの取引は、「手数料」

こういった取り扱いで、企業の損益計算書に「売上高」が計上されることは、その会社が持つ「売り上げる力」をきちんと見ることができるようになったといえるでしょう。

公開道中「膝経理」(リンク集)

第1話「慣習に過ぎなかったこれまでの売上計上手続 」

第2話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編)」

第3話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」

第4話「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」

第5話「収益認識基準における売上計上への5つのステップとは?(その1)」

第6話「収益認識基準における売上計上への5つのステップとは?(その2)」

第7話「収益認識基準における売上計上への5つのステップとは?(その3)」

第8話「見逃せない、収益認識基準が法人税・消費税に与える影響とは?」

第9話「収益認識基準の影響で、付与したポイントの引当金計上は大幅見直し」

第10話「収益認識基準への改正で割賦販売の延払基準が廃止に」

第11話「収益認識基準では返品の見積を考慮した売上計上が必要に」

第12話「収益認識基準で売上計上が禁止になる有償支給取引とは?」

第13話「収益認識基準の登場で工事進行基準は廃止」

第14話「収益認識基準では、本人か代理人かで売上が激減することもある」

第15話「収益認識基準では、延長保証サービスの会計処理も変わる」

第16話「収益認識基準で「重要性の判断」はどうする?」

監修者プロフィール

中田 清穂(Nakata Seiho)

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

1985年青山監査法人入所。1992年PWCに転籍し、連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年独立し、有限会社ナレッジネットワークにて実務目線のコンサルティングを行う傍ら、IFRSやRPA導入などをテーマとしたセミナーを開催。『わかった気になるIFRS』(中央経済社)、『やさしく深掘りIFRSの概念フレームワーク』(中央経済社)など著書多数。

ちなみに、連載タイトルは「東海道中膝栗毛」からです。「膝経理って何?」という質問が多かったので、お知らせです。(編集部)

監修:中田清穂 / 執筆:吉川ゆこ / 撮影・企画編集:野田洋輔