第7話 - 収益認識基準における売上計上への5つのステップとは?(その3) - 公開道中「膝経理」

こんにちは、有限会社ナレッジネットワーク 公認会計士の中田清穂です。

第5話、第6話と続いて、収益認識基準における売上計上の5つのステップ「契約の識別」「履行義務の識別」「取引価格の算定」「取引価格の配分」「収益の認識」について解説してきました。

収益認識基準を徹底的に理解していただくにはまだまだ解説が必要ですが、経理が社長に説明するに十分な理解ができるよう、今回まででお伝えできたつもりです。

収益認識基準について考えるとき、結局のところIFRSに対する理解が不可欠だと私自身、感じています。IFRSは「海外と取引がない自社は関係ない」と思われる方がいるかもしれませんが、まったくそんなことはありません。ここまで読んでくれた読者にはご理解いただけると思います。

プロローグ

スーパー経理部長を自認する田中経理部長を含め4名のメンバーで構成されているキンコンカン株式会社の経理部。あたりはすでに真っ暗になり、幸田社長と田中経理部長の2人しかいない。収益認識基準における売上計上の5つのステップについてレクチャーを受けた幸田社長は、いくぶんぐったりしている。それでも田中経理部長への質問をやめる気配はない。

収益認識基準の難解さ、その理由とは?

田中さんにたくさん説明してもらったけれど、正直に言えば、収益認識基準について僕が理解していることって、ほんの入口に過ぎないと思うんです。

それは仕方ないことです。そんなに簡単には理解できませんから。

だけど、なぜなんだろう? 売上計上を5つのステップに整理したわけですよね。以前の収益認識と比べたら複雑になるのは仕方ないにしても、どうしてこんなにわかりにくいんでしょうか。田中さん、僕はもう頭がパンパンですよ。

誠に難解であると、私も思います。社長だけではありません。

会計基準って、すっごく賢い人たちが、みんなで知恵を出し合って作成しているものだと思うんですよ。だったら、もう少しわかりやすくてもいいかなって。

そうですね。これは以前お伝えしましたが、そもそも日本の収益認識に関する新基準は、IFRS(国際会計基準)の丸呑みです。根本的に考え方が違うものを、ほとんど解説することなく、急いで取り入れたことが、難解さを増す要因になっています。

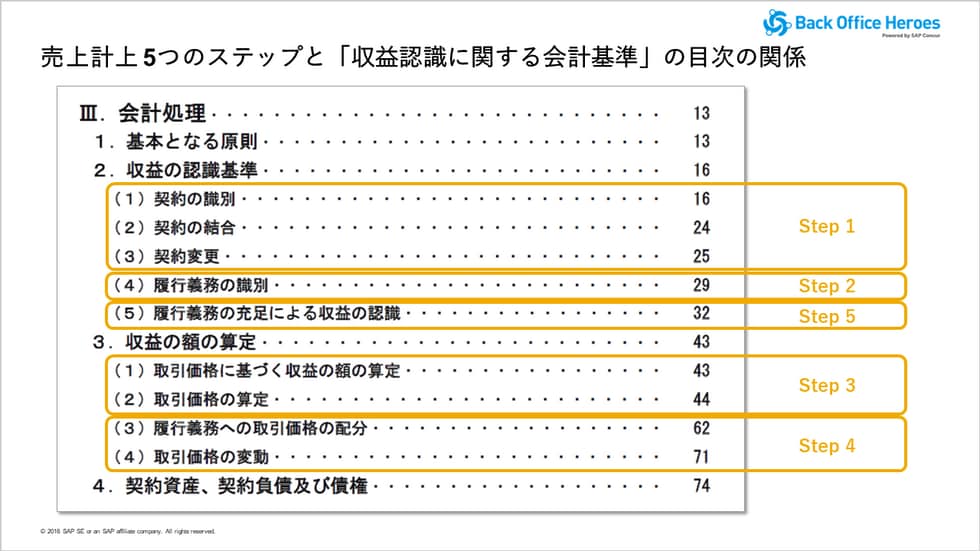

それから5つのステップを順に説明しましたが、ASBJ(企業会計基準委員会)が公表している「収益認識に関する会計基準」の目次を見ると、私も「なぜ!?」と思うことがありますよ。

そうなの!?

はい、あります(笑)。目次を見ると、【2.収益の認識基準】と【3.収益の額の算定】と並んでいます。5つのステップ、つまり「契約の識別」「履行義務の識別」「取引価格の算定」「取引価格の配分」「収益の認識」が並んでいると思いますよね。ところがです。目次に5つのステップを対応させて並べてみると、ステップの順番には並んでいないことがわかります。

あれ? ステップ1、2までいったら5に飛んで、3、4って、順番がちがいますね。

そうなんです。条文では5つのステップごとに分けた上で、ステップごとにその内容が説明されています。しかし、目次の順番に沿って進めると、5つのステップの順番に手続きをすることにはならないんです。

うわ~!気持ち悪いなぁ~、これー。

ですから、経理担当者が「収益認識に関する会計基準」の目次どおりに理解を進めていこうとすると、混乱してよくわからなくなってしまうと思うんですよね。

購入した物、借りた物

こうした条文を丁寧に見ていくと、IFRSを丸呑みしてしまったことで生じる弊害というべきか、双方に合致しない点が見えてきます。まあ、そこまで社長が理解する必要はないと思います。

まあ、そうですよね。ん? でも、この目次、なんかまだ違和感があるな。「2.収益の認識基準」の中に、何でステップ1と2が含まれているんだ?

さすがです。良く気がつきましたね!ここも表現がおかしい。ステップ1の「契約の識別」と、ステップ2の「履行義務の識別」の段階では、まだ「収益の認識」はできないですからね。正確には、ステップ5の「収益の認識」だけがその対象です。

ステップ1と2では、確かに収益を認識するための準備を行っているにすぎませんよね。そして、ステップ3と4の手続きを踏まないと、ステップ5はできないはずです。やっぱりおかしいなぁ、これ。

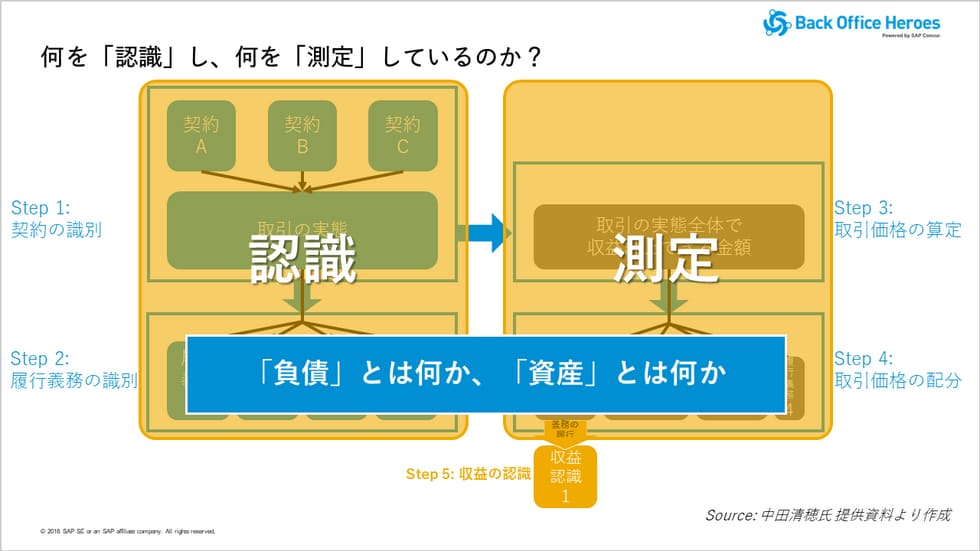

ステップ1と2の段階では収益は発生していませんからね。そしてステップ3の「取引価格の算定」と、ステップ4の「取引価格の配分」は、将来の収入の額の算定をしています。社長、このステップ3と4では何を算定していると思いますか?

え、それは売上として計上できる金額なんじゃないの?

惜しい!!でも、厳密に言えば正解ではありません。

なんで?

厳密に言えば、「資産」と「負債」を算定しているんです。ここでIFRSの根本的な考え方につながるんです。

やっぱりIFRSなんですね。田中さんは再三、日本の新会計基準を理解するには、IFRSを理解しないといけないって言ってますもんね。

そうなのです。「売上」は「負債(履行義務)」の減少によって発生するものなんです。言い方を変えると、「負債(履行義務)」の減少がなければ、「売上」は発生しないんです。まず「最初に負債」が発生して、その増減によって「後から収益」が発生する、これが、IFRSが「資産・負債アプローチ」と言われている根本です。

なんだか哲学っぽくなってきたなぁ。でも、そういう根本にある考え方を徹底的に大切にしているのが、IFRSなのかな。それに引き換え、会社にとって一番重要な「売上」の会計基準を、他から持ってきてポンッとはめ込んじゃった日本の会計基準を思うと、なんだか寂しい気がします。

「資産」に対する考え方にも特徴が出ていますよ。例えば、わが社も製造機器をリースしていますよね。リースですから、わが社の所有しているものではない、つまりはわが社の資産ではないというのが、今までの考え方でした。

だって借り物ですからね、うちの所有物ではないですから当然でしょう。

ですが社長、よく考えてください。製造機器を購入してもリースしても、その製造機器から生み出される製品は同じですよね。

そんなの当たり前でしょ。

つまり、買っても借りても同じ製品を製造できて、それを販売して得られる将来的な収入は同じですよね。

それはまあ、そうですけど…。

「資産」とは「所有」ではなく「価値」である

社長、こう考えてみてください。わが社の将来の収入に役立つものであれば、買っても借りても同じ。「資産」とは、「所有状況」を表しているのではなく、「収入をもたらす価値」を表すものなのだと。

IFRSの話を聞くまで、そんなふうに資産を考えたことはこれまでなかったな…。

そのうち、新会計基準がわが社に影響を与えているということを、貸借対照表上で目にする機会が増えていくはずですよ。大事なのは、貸借対照表で資産を確認するときに、「いくらで買ったのか」「法的所有権があるかどうか」ではなく、会社にとって「役に立つかどうか」で見ること。これからの経営者は、そういう視点で財務諸表を見ることになります。

役に立つかどうかって、要はお金儲けできるかどうかですよね。

単刀直入に言えば、そうです。例えば、これまでリース契約した、300万円以下のものに関しては、自社の資産だという認識がなかったので、台帳で管理されていませんでした。しかし、リース品も会社の資産を生み出すものだと考えるとどうでしょうか?

そうなったら、台帳にも記載して、ちゃんと会社で管理しておいたほうがいいですよね。いや、まてよ。そもそもリースは人に借りたもので、なくしたら人様にご迷惑をかけるんだから、自分で買ったものよりも大事にするべきですね。

だとしたら、総務なり経理なりで、どの部署で何を借りているのか、ちゃんと管理しておいたほうがいいですよね? ということは、社内の体制やルールも今まで通りで良いのか、見直すことを考えるべきですね。

おっしゃるとおり、新会計基準を知り、理解することで、従来からの考え方や業務を見直すきっかけになります。そうすれば、単なる会計基準対応ではなく、わが社がもっと「将来に向かって」成長することにもつながると、私は考えています。

いや~、それにしても、社長は鍛えがいのあるお方です。吸収力が抜群ですね。最後は、非上場の企業にも影響がある「税金」についてお話ししますよ。

中田の一言

ここ数回連続して、収益認識基準における売上計上について解説してきました。私はこのテーマでセミナーや研修会を開催していますが、参加者されたみなさんもセミナーが終了する頃には、ぐったりとした顔をされています。それくらい新会計基準を理解することは、難しいことと言えるでしょう。

この連載の主人公は、会計のことをまったく知らない幸田社長です。この連載は、社長に理解してほしい「経理や会計の価値」についてお伝えしたいと始まりました。本連載を、今後、新会計基準をさらに学んでいくきっかけづくりにしていただいたいと思っています。

新会計基準の影響を最も受けるのは、当然ながら上場しており、監査法人の監査を受けている企業です。ですが、上場していない企業でも、新会計基準の影響を受けることがあります。それは税金です。非上場であっても新会計基準の影響を受ける税務について、次回、触れたいと思います。

公開道中「膝経理」(リンク集)

第1話「慣習に過ぎなかったこれまでの売上計上手続 」

第2話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(前編)」

第3話「収益認識基準の影響は? 損益に偏った経営情報の落とし穴(後編)」

第4話「日本の会計制度に影響を与えているIFRS(国際会計基準)とは?」

第5話「収益認識基準における売上計上への5つのステップとは?(その1)」

第6話「収益認識基準における売上計上への5つのステップとは?(その2)」

第7話「収益認識基準における売上計上への5つのステップとは?(その3)」

第8話「見逃せない、収益認識基準が法人税・消費税に与える影響とは?」

第9話「収益認識基準の影響で、付与したポイントの引当金計上は大幅見直し」

第10話「収益認識基準への改正で割賦販売の延払基準が廃止に」

第11話「収益認識基準では返品の見積を考慮した売上計上が必要に」

第12話「収益認識基準で売上計上が禁止になる有償支給取引とは?」

第13話「収益認識基準の登場で工事進行基準は廃止」

第14話「収益認識基準では、本人か代理人かで売上が激減することもある」

第15話「収益認識基準では、延長保証サービスの会計処理も変わる」

第16話「収益認識基準で「重要性の判断」はどうする?」

監修者プロフィール

中田 清穂(Nakata Seiho)

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

公認会計士、有限会社ナレッジネットワーク代表取締役、一般社団法人日本CFO協会主任研究委員

1985年青山監査法人入所。1992年PWCに転籍し、連結会計システムの開発・導入および経理業務改革コンサルティングに従事。1997年株式会社ディーバ設立。2005年独立し、有限会社ナレッジネットワークにて実務目線のコンサルティングを行う傍ら、IFRSやRPA導入などをテーマとしたセミナーを開催。『わかった気になるIFRS』(中央経済社)、『やさしく深掘りIFRSの概念フレームワーク』(中央経済社)など著書多数。

ちなみに、連載タイトルは「東海道中膝栗毛」からです。「膝経理って何?」という質問が多かったので、お知らせです。(編集部)

監修:中田清穂 / 執筆:吉川ゆこ / 撮影・企画編集:野田洋輔