経理・総務の豆知識

紙の領収書を廃棄するための定期検査はどうすればいい?~電子帳簿保存法はこう活用する!領収書電子化ガイド解説 第5回

第5回では、紙の領収書を廃棄する際に必要な「定期検査」についてご説明いたします。

領収書の電子化のご検討を行っている企業のご担当者の方のほとんどが、この「定期検査」において何をすればよいのか、どこまで検査をすれば紙の領収書を廃棄していいのか、迷っていらっしゃいます。

その理由の一つは、国税庁が定期検査で実施すべきことや定量的な検査の基準を、明確に定義していないことにあります。

よく言われる検査内容としては、「一定数の領収書をランダムに抽出し、それらの紙の原本と電子化した領収書を突合させ、抽出したものすべてにおいて問題が無ければ、紙の領収書を廃棄してもよい」という、いわゆる「領収書のランダムチェック」です。

ですが、「一定数ってどのくらい?」「もし抽出したものの中に問題があったらどうするの?」など、あいまいなところもあります。

実のところ、定期検査にて行うべき検査内容は、第4回でも少しご説明しました通り、監査法人等の方針が色濃く反映されるところであると言えますので、当局側で明確な定義を作りづらいものなのかもしれません。

そのため今回は、公認会計士、税理士、当局等、スキャナ保存制度に詳しい方々にこれまで伺った内容をもとに、大まかな定期検査の考え方について書きたいと思います。

【関連記事】改正電子帳簿保存法 活用事例集

令和三年度税制改正徹底解説!電子帳簿保存法で領収書のスキャナ保存、電子化はどうなる?

紙の領収書は捨てなければならない?

本題に入る前に、重要な点を一つ。

定期検査に関するご質問をお寄せいただいた企業の皆様の中には、「定期検査の基準がわからないので、スキャナ保存を申請して、領収書を電子化した後も、紙の領収書は保管し続けようと思うのですが、いいですよね?」とおっしゃる方が何名かいらっしゃいました。

実はこれ、NGです。

スキャナ保存を申請し、承認された場合は、スキャナ保存(領収書の電子化)を開始した後の紙の領収書は、一部例外を除き、定期検査を実施し、必ず廃棄しなければなりません。

これは、領収書を電子化した場合は、「電子化された画像の方が原本としてみなされる」ためであり、同じように原本性のある紙の領収書の方は、不正防止のためにも、定期検査後に廃棄しなければなりません。

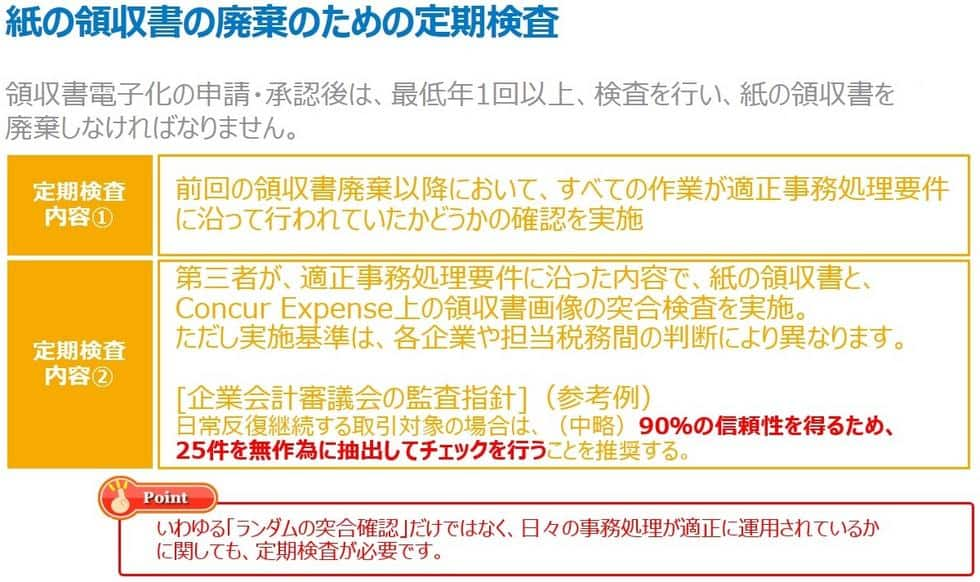

この定期検査は、法的要件では、最低年に1回実施しなければなりませんので、つまり年に1回は廃棄する必要があります。

また、領収書の電子化の目的の一つがコストカットである以上、紙の領収書を保管し続けてしまいますと、大きな目的が一つ達成できなくなってしまいそうです。

ちなみに、領収書を紙で保管する必要のある「一部の例外」には、領収書を受領してから1か月+1週間以上過ぎた後に電子化した領収書が挙げられます。

定期検査による内部統制

さて本題に入りましょう。

これまで定期検査に関して調べたり、聞いたりしました内容を総合いたしますと、以下の2つの実施項目に分けられます。

①領収書電子化ルールの履行状況の検査

一つ目には、前回の定期検査・紙の領収書廃棄の実施以降において、適正事務処理要件に基づいて規程した、領収書の電子化のルールが、社内において正しく理解され、守られ、履行されているかどうかを確認いたします。

いわゆる内部統制がしっかり働いているかを確認する検査であり、想定される内容としては、従業員に対して、ランダムに、抜き打ちでヒヤリング検査を行い、もし正しい理解や正しい電子化を行っていない従業員が見つかった場合は、改めてトレーニング等を実施し、不正やミスが起きないように対策を講ずる、などの検査・対策が必要になります。

スキャナ保存制度は、平成27,28年度と2年連続で規制緩和され、当初の制度よりもグッと身近になり、企業において導入しやすくなりました。その理由の一つは、内部統制を保つための、非常に厳しかった要件を撤廃したりしたためでありますが、だからと言って、おざなりな運用をしてよいというわけではありません。

厳しい要件が緩和された背景には、企業に対して、「自らの力で内部統制をしっかり行い、不正を起こさせないように管理を行いなさい」という方針に変わっていった、ということがあると言えます。つまり、各企業の内部統制力が試されるようになり、その取るべき方向性を指し示しているのが「適正事務処理要件」である、と言えます。

このような検査については、監査部門のある企業などは、過去に他の分野で同様のことを実施したご経験があるかもしれません。また、監査法人にもノウハウがあると思われますので、ぜひ専門の部門、担当者にご相談ください。

②領収書の検査

二つ目の実施項目としては、先に簡単にお話ししました、領収書の確認作業です。

領収書の電子化の場合は、領収書を受領した本人でもなく、またその経費を承認する上長でもない第三者が、領収書の画像と紙の原本を見比べ、問題が無いことを確認した後に、紙の領収書を廃棄可能になる、ということです。

その指針の例として挙げられているのが、金融庁・企業会計審議会が公表している、財務報告に係る内部統制の評価及び監査に関する実施基準内に記載されている、以下の基準です。

日常反復継続する取引対象の場合は、(中略)90%の信頼性を得るため、25件を無作為に抽出してチェックを行うことを推奨する。

これは確率統計に基づく考え方であり、すべての領収書の中から25件(25枚)を無作為に抽出して、画像と突合することで、90%の信頼性で問題が無いと考えられる、ということになります。

ちなみに抽出した25件の中に、不備があるものを見つけた場合、1件につき更に25件を無作為に抽出し、その25件を突合し…、という感じで続いていくそうです。

ですがこの基準を持ってしても、「本当に、何万枚もある領収書の中から、たった25件でいいのか?」等の疑問もあります。この実施基準は、監査法人、税理士法人等ではよく知られた内容であり、それをもとに、各監査法人等は自主的な監査基準を定めているようです。

そのため監査法人等も、重要な証憑である紙の領収書の廃棄に関しては、一家言をお持ちのようですので、ぜひご相談されることをお勧めいたします。

また、弊社が働きかけて実現したもう一つの規制緩和に、「クレジットカード(法人カード限定)で決済した経費については、紙の領収書の定期検査を軽減できる」というものがございます。

こちらについては、すでに当ブログにて詳細な解説をしておりますので、ぜひご覧ください。

クレジットカード利用明細を活用して、紙の領収書の廃棄を簡略化しよう!

定期検査の実施記録

最後に、定期検査の実施記録について簡単にご説明いたします。

定期検査を実施したかどうかについては、その実施記録を残しておくことが重要です。

第4回でご紹介いたしました、国税庁の適正事務処理要件に基づく社内規程のサンプルの中の、事務分掌細則の中に、定期検査の実施報告の様式サンプルが掲載されていました。

誰が、いつ、どのような定期検査をしたのかを残しておくことで、内部統制の実施をより確実なものにしていくことが求められます。

もし定期検査において不備が見つかった場合は、同じ事務分掌細則のサンプルの中に、不備の報告様式もありますので、ぜひご活用ください。

第6回からは、スキャナ保存制度によって規程されている法的要件のうち、タイムスタンプ等を付す、IT製品側に求められる「機能要件」について、領収書の電子化を行う弊社Concur Expenseの機能を例に挙げ、解説していきます。

電子帳簿保存法はこう活用する!領収書電子化ガイド(リンク集)

第1回「領収書電子化の目的及び、必要な検討・対応は何か?」

第2回「領収書電子化の要件の概要と申請までの流れ」前編・後編

第3回「領収書を電子化するための方式と日数制限」

第4回「適正事務処理要件に基づく社内規程の策定」

第5回「紙の領収書を廃棄するための定期検査はどうすればいい?」

第6回「タイムスタンプの役目と付与及び一括検証」

第7回「モバイルでの読み取りと読取情報の保存」

第8回「Concur Expense利用時における想定事務処理フロー」

※コンカーではじめる電子帳簿保存法はこちら

「電子帳簿保存法はこう活用する!領収書電子化完全ガイド」がダウンロードできます

ブログの内容をPDFにまとめました。また、PDF版として特別に弊社に寄せられる「よくある質問」などもご紹介しています。

これから領収書電子化の検討をはじめる方におすすめです。是非「電子帳簿保存法はこう活用する!領収書電子化完全ガイド」をご覧ください。