経理・総務の豆知識

領収書を電子化するための方式と日数制限~電子帳簿保存法はこう活用する!領収書電子化ガイド解説 第3回

第2回(前編・後編)では、領収書を電子化する際に求められる要件について、それぞれ概要を説明いたしました。

その中でも、多くの企業の皆様が悩んでいらっしゃる要件の一つが、今回ご説明する電子化の方式と、領収書受領から電子化までの日数についてです。まずは、どのような方式、日数制限があるのかを見てみましょう。

【関連記事】改正電子帳簿保存法 活用事例集

令和三年度税制改正徹底解説!電子帳簿保存法で領収書のスキャナ保存、電子化はどうなる?

領収書電子化には、2つ+1つの方式

国税関係書類の中でも、重要度に応じて、採用できる方式が決まっています。実際には、「早期入力方式」「業務処理サイクル方式」「適時入力方式」の3種類がありますが、重要書類とされている領収書は、「早期入力方式」「業務処理サイクル方式」のみ採用が可能です。

そして、2016年9月30日に施行された規制緩和において、「領収書受領者本人が電子化する場合の特例方式 (以降、「特に速やかに行う方式」) 」が追加になりました。

一覧にしますと、以下の図の通りになります。

この「特に速やかに行う方式」は、従来からある2つの方式(「早期入力方式」「業務処理サイクル方式」)に対して、「オプション的」に申請する方式になります。

つまり、「早期入力方式」「業務処理サイクル方式」のいずれかの方式(もしくは両方)を選択した上で、「領収書受領者本人が電子化することがある場合」は、このオプションにチェックを入れることで、申請することが可能になります。

詳しくは、以下のURLの、申請書式の記入例をご覧ください。

■税務署への申請用書式の記入例

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/pdf/6008_kisairei.pdf

※「受領者等による読取」というチェックボックス欄(□あり)が、これに該当します。

では、2つの方式のどちらを選べばいいのか?「特に速やかに行う方式」との違いは何か?ということを説明します。

2つの方式の特徴

「早期入力方式」「業務処理サイクル方式」は、一見すると、領収書を電子化することができる期間が違うだけで、パッと見た感じ同じような方式に見えます。

以前はもっと大きな点で異なっており、それぞれ別個の方式として独立性があったのですが、平成27年の規制緩和において、その大きな違いが緩和されたため、現在では、領収書を電子化する上では、電子化できる期間以外に、目立った相違点はございません。

図1にもありますとおり、これら2つの方式に沿って領収書を電子化する場合は、以下の共通のルールが存在します。

- 電子化を行うのは、領収書を受領した本人以外の者が行うこと

- 承認者(Concur Expenseでいうところの、経費レポートの承認者)は、紙の領収書とスキャンされた画像を見比べた上で、承認をする必要があること。

- スキャン・撮影した画像には、紙の大きさ情報を保存しておくこと

1 については、誰かに領収書を渡し、まとめてスキャンしてもらうことを思い浮かべてください。ですので、必然的に電子化のために使われる機器は、スキャナであることが多くなると考えられます。

2 については、スキャンされた画像が、紙の領収書と相違ないことを確認する必要があるためです。

ちなみに、これまで発売されているタイムスタンプ付与に対応した製品のほとんどは、承認者が画像と紙を確認し、承認をしてからタイムスタンプを付与するという手順でした。

Concur Expenseにおいては、クラウドサーバーに領収書の画像ファイルをアップロードした直後に、タイムスタンプを付与いたします。つまり、タイムスタンプの付与が先で、承認(タイムスタンプの付与のための承認ではなく、経費レポートの承認)が後、という順番になります。

3 については、詳しくは第7回で説明予定です。紙の大きさ情報というのは、もとの紙の領収書のサイズ(縦○○○mm、横○○○mm)を差し、この情報を、画像ファイルのプロパティ等に保存しておく必要があるということです。

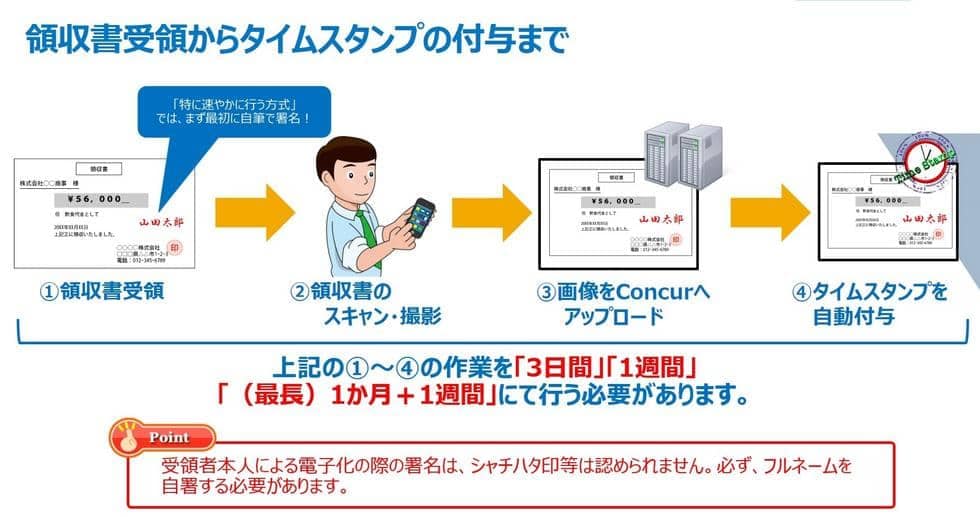

これらの3つのポイントを緩和し、領収書受領者本人が電子化してもよい、とした方式が、「特に速やかに行う方式」になります。

特に速やかに行う方式の特徴

上記の特徴が、特に速やかに行う方式になった場合は、以下の通りになります。

- 電子化を行うのは、領収書を受領した本人が行うこと

- 承認者(Concur Expenseでいうところの、経費レポートの承認者)は、領収書の画像ファイルだけで承認を行ってもよい

- A4サイズ以下の領収書であれば、紙の大きさ情報を保存しておく必要はない

つまり平成28年度の規制緩和において、領収書をスキャンもしくは撮影し、紙の領収書と画像ファイルを見比べて確認を行う者(電子帳簿保存法では「入力者」という)は、領収書を受領した本人でもよい、ということになりました。また承認者は、紙の領収書を見る必要が無いため、非常に迅速に業務を処理できるようになります。この点が大きなポイントです。

但し、本人が電子化を行うためには、「領収書を受領した翌日から3日以内」や、「電子化前に自筆で署名をしなければならない」という制約があります。

電子化できる期間と方式の選択の考え方

「3日間以内」という言葉は、領収書の電子化をご検討された皆様であれば、よく目にする言葉かと思います。

「特に速やかに行う方式」においては、先述の通り、自筆で署名した後、「領収書を受領した翌日から3日以内」に電子化する必要があります。ここでいう電子化とは、タイムスタンプをつけるまで、と思っていただければ結構です。

ですので、もし月曜日に領収書をもらった場合は、火・水・木の3日間のうちに、電子化しタイムスタンプを付与する必要があるということです。この日数には土日も含むため、金曜日にもらった領収書は、土・日・月の3日間のうちに行わなければなりません。

この3日間を過ぎた場合は、原則として領収書受領者本人による電子化を行ってはいけなくなり、「早期入力方式」もしくは「業務処理サイクル方式」のいずれかに沿って行わなければならなくなります。つまり電子化の方式が変わるということです。

一口に「変わる」と言っても、「他の人に電子化をお願いしなければならなくなる」「承認者は紙の領収書を見て承認しなければならなくなる」「紙の大きさ情報を保存しなければならなくなる」・・・・と、少し煩雑になります。

ただし「やむを得ない事情がある場合」は、3日を過ぎても、領収書受領者本人が電子化を行ってもよい、というのが当局の見解のようです。

例えば、

- 「会社に設置してあるスキャナを用いて電子化すること」と定めたが、領収書を受領したのが、1週間の全社夏季休業の前夜の会食の時であり、翌日から会社に入ることができなかった。

- 海外出張していたが、現地でインターネット接続ができず、クラウドにアップロードできなかった。

等が考えられます。

こういった例外はあるものの、「やむを得ない事情」を逆手に取り、3日間を過ぎて電子化する「常習犯」が増えないとも限りませんので、あくまでの原則としては3日以内である、ということをご留意ください。

電子化した上で原本保存してはいけない例

最後に、受領した領収書を「電子化して原本保存としてはいけない」例を一つ挙げます。

電子化してもよい期間で最長なのは、「業務処理サイクル方式」を採用した場合であり、最長1か月+1週間(おおむね、37日ないし38日間)の間に、電子化が可能です。

もしこれの期間を過ぎてしまった場合、例えば領収書を受領した翌日から40日間経ってしまったけど、電子化をしていなかった…という場合は、この領収書は「電子化された画像を原本として保管する(つまり紙の領収書を破棄する)」ことができなくなります。

この場合は、通常通り電子化(タイムスタンプを付与)した上で、さらに紙の領収書自体を法定期間(7年間ないし10年間)保管しなければなりません。

せっかく電子化を行い、紙の領収書の保管コストを削減しよう!とした中で、このような漏れが出てきますと、二重の管理が必要になり、大変煩雑になります。

ですので、領収書の電子化は、いずれの方式においても、定められた期間内に確実に電子化を行うことを徹底する必要がありますので、従業員へのトレーニングや啓蒙を、ぜひご検討ください。

第4回は、適正事務処理要件に基づいて定める必要がある、各種社内規定についてご説明いたします。

電子帳簿保存法はこう活用する!領収書電子化ガイド(リンク集)

第1回「領収書電子化の目的及び、必要な検討・対応は何か?」

第2回「領収書電子化の要件の概要と申請までの流れ」前編・後編

第3回「領収書を電子化するための方式と日数制限」

第4回「適正事務処理要件に基づく社内規程の策定」

第5回「紙の領収書を廃棄するための定期検査はどうすればいい?」

第6回「タイムスタンプの役目と付与及び一括検証」

第7回「モバイルでの読み取りと読取情報の保存」

第8回「Concur Expense利用時における想定事務処理フロー」

※コンカーではじめる電子帳簿保存法はこちら

「電子帳簿保存法はこう活用する!領収書電子化完全ガイド」がダウンロードできます

ブログの内容をPDFにまとめました。また、PDF版として特別に弊社に寄せられる「よくある質問」などもご紹介しています。

これから領収書電子化の検討をはじめる方におすすめです。是非「電子帳簿保存法はこう活用する!領収書電子化完全ガイド」をご覧ください。