電子帳簿保存法・インボイス制度

2年延期!電子取引データの出力書面等による保存措置の廃止の宥恕措置について

はじめに

すでにご存じの方も多いと思いますが、令和3年度税制改正大綱で発表された「電子取引データの出力書面等による保存措置の廃止」については、今回の与党税制改正大綱にて2年間の宥恕措置が取られることとなりました。

<参考リンク>与党税制改正大綱とは (SAP Concur)

電子取引データの出力書面等による保存措置の廃止(令和3年度税制改正)に関する宥恕措置について (財務省)

なぜ宥恕措置が取られることになったのか?宥恕措置期間に何を検討すべきなのかをご紹介していきます!

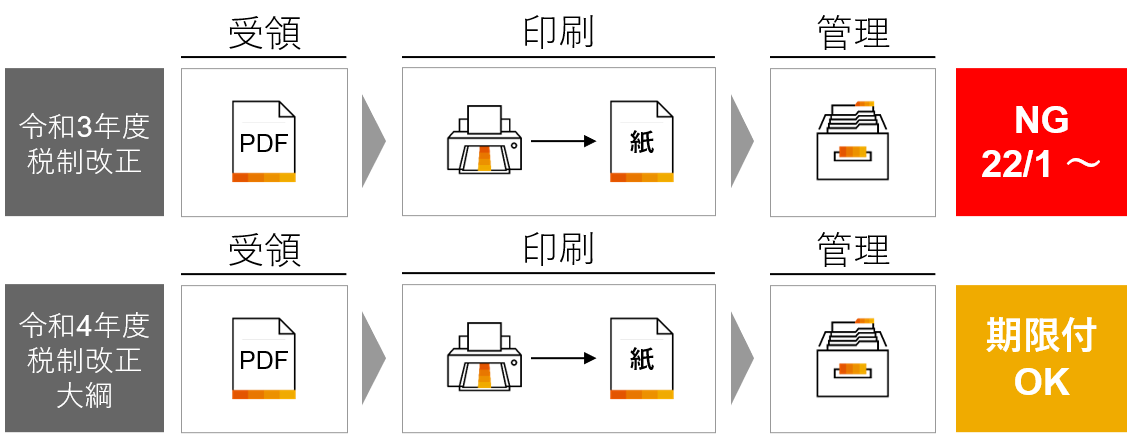

今回の宥恕措置の概要とは?

令和3年度税制改正時点で電子取引データ(領収書、請求書等)の保存について「令和4年1月1日以降の電子取引については出力書面での保存を禁止する」。つまり、電子取引データは印刷等せず電子データのまま保存しないといけません、と発表されていました。ですが、今回の税制改正大綱で「令和4年1月1日から令和5年12月31日までの間に行われた電子取引については、やむを得ない事情がある場合、とくに税務署長などへの届け出はなしで出力書面での保存が引き続き可能」という宥恕措置が取られることになりました。

この宥恕措置が取られたのは、国の大方針としてはデジタル化・ペーパーレス化を推進しているものの、現場ではまだ浸透しきれていない、という背景があります。令和3年度の税制改正に「電子データのまま保存すべし」と盛り込まれましたが、1年の準備期間ですんなりデジタル化できた企業は少ないのが実情です。また中小企業では令和3年度税制改正の認知自体も不足していました。こういった状況も踏まえた2年の宥恕措置であるため、期限の再延長はないものと考えられます。今後企業としては「やむを得ない事情」が何であるかの情報を得ることと、2年後の施行までに自社でどのように対応するか早急に検討を進める必要があります。

どのように対応すべきなのか

電子取引データ(領収書、請求書等)の出力書面での保存が禁止されるため、電子取引データをそのまま保存できる状況にすることが必要です。電子取引データをそのまま保存するだけであれば社内で規定を作った上でファイルサーバー等に保存していく、というやり方を取ることもできます。しかしこのやり方は、令和5年(2023年)10月に迫った「インボイス制度(適格請求書等保存方式)」施行に対応することを考えると十分とは言えません。

<参考リンク>インボイス制度とは (SAP Concur)

インボイス制度が開始されると、仕入税額控除を受けるために下記対応が必要となります。

■適格請求書発行事業者から適格請求書の条件を満たす適格請求書を受け取ること

■適格請求書では軽減税率対象等の複数税率を正確に把握・記載されていること

■適格請求書類と免税事業者からの請求書など適格請求書ではない請求書類を分けて管理すること

インボイス制度導入による業務への影響についてさらに詳しく知りたい方は『インボイス制度の導入と電子帳簿保存法改正が与える請求書業務への影響を解説』もご覧ください。

こういった管理をすべて今まで通り紙でやっていくとなると業務がかなり煩雑になると想定されるため、企業は業務を効率化できる手段として、電子データで発行・受取する適格請求書=「電子インボイス」を前提としたやり方へ転換していく必要があります。

電子インボイスに関しては、電子インボイス推進協議会(EIPA)で日本標準仕様(日本版Peppol)の検討も進んでおり、今後デジタル化・ペーパーレス化がより一層進んでいく状況にあります。電子取引データの保存という観点だけではなく、将来を見据え、全体最適をきちんと設計することが重要です。

(日本版Peppolについての詳細はこちら 電子インボイスを実現する、請求書の標準規格「Peppol(ペポル)」とメリット① ②)

まとめ

令和5年12月31日まで、残り2年弱。今から検討を開始することで、自社にとって最適な方法を実現することが可能です。電子取引データを書面として出力して保存していたやり方から変更することで、7年間紙のまま保管しておく保管コストを削減することができるなどのメリットもあります。

コンカーは、電子帳簿保存法をリードし、経費・請求書業務のベストプラクティスをご提供しています。

何から検討すればいいかわからない、どんなやり方があるのか具体的に知りたいなど、ぜひお気軽にお問い合わせください。今回の法改正を業務改革の契機として、あるべき姿に取り組んでみませんか。

<電子帳簿保存法についてもっと知りたい方はこちら!>

電子帳簿保存法対応 始め方

電子帳簿保存法 学びライブラリー (SAP Concur)