経理・総務の豆知識

電子帳簿保存法とは

電子帳簿保存法とは

1998年に制定された法律で、国税関係帳簿書類に対し、電子データによる保存を認めた法律です。2005年のe-文書法の施行に伴って電子帳簿保存法が改正され、これまで認められなかった紙の国税関係書類を、電子ファイルとして保存することが認められるようになりました。下記に電子帳簿保存法の要件やメリットなどを説明します。

★電子帳簿保存法は、令和3年に新たに改正されています。詳しくはコチラ

改正ポイントについてはこちらもご参照ください。

2022年1月施行、電子帳簿保存法の改正点のポイントを解説

国税関係帳簿書類の分類

分類 内容 国税関係帳簿 総勘定元帳、仕訳帳、現金出納帳、売掛金・買掛金元帳固定資産台帳、売上・仕入帳 等 国税関係書類

(決算関係書類) 棚卸表、貸借対照表、損益計算書、その他決算に関して作成した書類 国税関係書類

(その他の証憑類) 重要書類 領収書(および写し)、契約書(および写し)、請求書、納品書 等 一般書類 見積書、注文書 等

|

分類 |

内容 |

|

| 国税関係帳簿 |

総勘定元帳、仕訳帳、現金出納帳、売掛金・買掛金元帳固定資産台帳、売上・仕入帳 等 |

|

| 国税関係書類 (決算関係書類) |

棚卸表、貸借対照表、損益計算書、その他決算に関して作成した書類 |

|

| 国税関係書類 (その他の証憑類) |

重要書類 |

領収書(および写し)、契約書(および写し)、請求書、納品書 等 |

| 一般書類 | 見積書、注文書 等 |

電子帳簿保存法の歴史

1998年に電子帳簿保存法が施行され、会計システムや販売システムなどで「国税関係帳簿書類」を電子データで保存することが可能になりました。

ただし、システム上で電子データとして作成されたデータの保存を対象としており、紙のデータをスキャンして保存することは考慮されていませんでした。

そして2005年のe-文書法の施行に伴って電子帳簿保存法が改正され、これまで認められなかった紙の「国税関係書類(決算関係書類を除く)」を、スキャナで取り込み、電子ファイルとして保存することが認められるようになりました。これを電子帳簿保存法における「スキャナ保存制度」と言います。

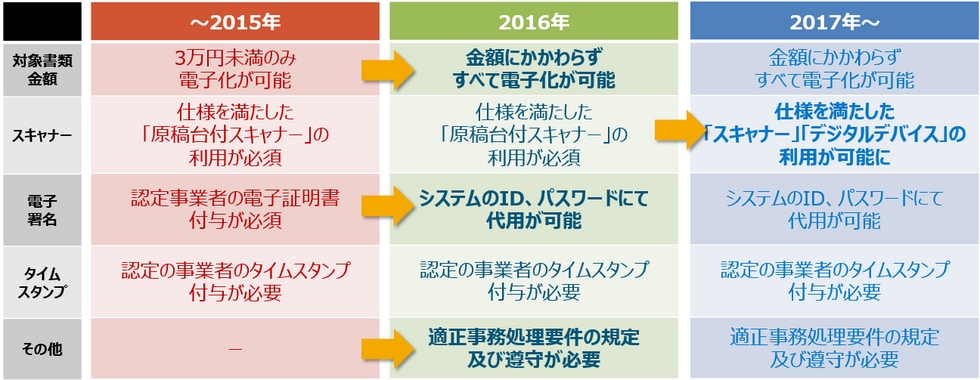

こちらは2年連続規制緩和され、2016年からはスキャナ対象書類の金額基準「3万円未満」が撤廃、2017年からはスマートフォンによる撮影での電子ファイル化も認められ、スキャナ保存に取り組む企業が飛躍的に増加しています。

電子帳簿保存法における「スキャナ保存制度」の推移

e-文書法の施行でなぜ電子帳簿保存法が改正されたの?

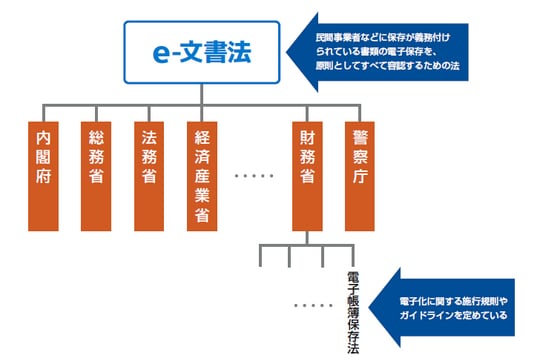

2005年に、民間における文書、すなわち、原則として法的保存義務のあるすべての文書に対して、電子的保存を容認する法律として誕生したのがe-文書法です。

企業に対して紙での保存が義務付けられている文書は、様々な監督省庁に分かれ、約250の法律で規定されています。それらの法律を個々に改正するのではなく、一括で電子化を認める法律です。

電子帳簿保存法は財務省・国税庁が管轄する法律のみを対象とした、文書電子化のための規定です。

つまり、e-文書法とは複数の監督省庁に分かれた法律を横断した共通ルール、電子帳簿保存法は財務省・国税庁が管轄する法律を対象とした個別ルールです。

2005年の電子帳簿保存法の改正は、この「e-文書法」に対応するもので、この改正により紙で保存しなければならなかった国税関係書類(決算関係書類を除く)に関して、スキャンした画像データ(=電子ファイル)を原本として保管することが可能になりました。

詳細はe-文書法と電子帳簿保存法の違いをご確認ください。

国税関係帳簿書類の電子化の要件

国税関係帳簿書類を電子化するには、共通ルールである「e-文書法」と個別ルールである「電子帳簿保存法」の両方の要件を満たす必要があります。

ただ、e-文書法では、見読性、完全性、機密性、検索性という用語を用いていますが、電子帳簿保存法では、真実性と可視性という用語を用いています。真実性≒完全性、可視性≒(見読性+検索性)とすれば、ほぼ同じ要件について規定されていることが分かります。

e-文書法の要件一覧

要件 内容 見読性 パソコンやディスプレイなどを用いて、明瞭な状態で見ることができる必要があります。 完全性 電子データは紙に比べて改ざんが容易という特性があります。そのため改ざんや削除に対して対策がとられており、またその事実を確認できる必要があります。 機密性 許可されていない人によるアクセスを抑止する措置を講じる必要があります。

※この機密性は国税関係帳簿書類に対しては求められていません。 検索性 必要なデータをすぐに引き出せるように検索性を確保する必要があります。

電子帳簿保存法の要件一覧

国税関係帳簿書類の情報を電子データとして保存するときは以下の要件を満たす必要があります。

要件 内容 真実性の確保 訂正・削除履歴の確保(帳簿のみ) 完全性と同様データの訂正や削除、追加などの事実が確認できることが必要になります。 相互関連性の確保(帳簿のみ) 他の国税関係帳簿書類と相互に関連する項目を持ち、互いに確認できる必要があります。 関係書類等の備付 データの作成に当たり社内で決められた適切な規程に基づいて入力・保存ができている必要があります。 可視性の確保 見読可能性の確保 ディスプレイの画面や書面として、整然とした形式・明瞭な状態で速やかに出力できる必要があります。 検索機能の確保 日付や金額などの記録を速やかに検索することができる必要があります。

また、紙の文書をスキャンして電子データとして保存する場合、つまり電子帳簿保存法における「スキャナ保存制度」の要件については、以下になります。

国税関係書類のスキャナ保存要件(重要書類:領収書など*)

※以下は領収書が含まれる「国税関係書類(その他の証憑類)」の重要書類について記載しています。

要件 内容 真実性の確保 入力期間の制限 国税関係書類受領後、「1週間以内(早期記入方式)」もしくは「業務処理の通常期間(1か月以内)+1週間以内(業務処理サイクル方式)」のいずれかを選択

受領者本人が入力を行う場合は、3日以内に実施する 画像の解像度 解像度が200dpi以上(もしくは3.88メガピクセル)であること

RGB階調が256階調(24ビットカラー)であること タイムスタンプ付与 1つの画像ファイルに対して、1つのタイムスタンプを付与

国税関係書類受領者本人が電子化を行う場合は、受領後、署名の上、3日以内にタイムスタンプを付すこと 読取情報の保存 読み取った際の解像度、階調及び当該国税関係書類の大きさに関する情報を保存すること

国税関係書類受領者本人が電子化を行う場合で、かつA4サイズ以下の場合は、大きさ情報の保存は不要 バージョン管理 国税関係書類に係わる電磁的記録の訂正・削除を行った場合は、これら事実を確認できるようにすること 入力者等情報の確認 国税関係書類に関わる記録事項の入力を行う者、またはその者を直接監督する者の情報を確認できること 適正事務処理要件 適正事務処理要件の事項を含んだ社内規程を定め、この規程に基づき各事務処理を行うこと 可視性の確保 帳簿との相互関連性 国税関係書類に係わる電磁的記録と、当該国税関係書類に関連する国税関係帳簿の記録事項との関連性を確認できること 見読可能装置の備付 要件を満たしたカラーディスプレイ・プリンター・その操作説明書を備え付けること

規程に基づいた状態で、速やかに出力できるようにすること システム関連書類の備付 システム概要等を記載した書類、操作説明書、事務手続きを明らかにした書類を備え付けること 検索機能 電磁的記録について、指定された要件による検索ができるようにすること

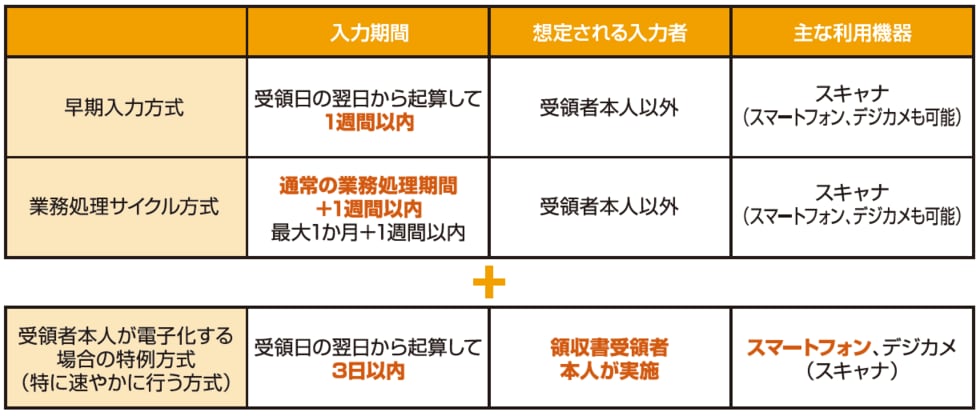

補足①:入力期間の制限とは?

国税関係書類の中でも、重要度に応じて、電子化の方式が決まっています。

重要書類である領収書については「早期入力方式」「業務処理サイクル方式」に加え、2017年1月からは「領収書受領者本人が電子化する場合の特例方式」が認められています。

一番最後の方式が、領収書をもらった本人がスマートフォンなどで出先で電子化をする際の方式であり、領収書受領日翌日から3日以内にスキャン・撮影して、その電子ファイルにタイムスタンプ付与まで完了させる必要があります。

以下は、国税関係書類の中でも重要書類である領収書に関する電子化の方針をまとめています。

領収書に関する入力期間の制限

詳細は電子帳簿保存法はこう活用する!領収書電子化ガイド 第3回「領収書を電子化するための方式と日数制限」をご確認ください。

補足②:タイムスタンプとは?

タイムスタンプとは、電子データがある時刻に確実に存在していたことを証明する電子的な時刻証明書で、データが改ざんされていないかを判別するためのものです。

ITの発達に伴い電子データによる重要書類の保存が重宝される一方、電子データの改ざんも容易になり、企業や個人が判別するのは困難です。そのため、電子化にはタイムスタンプの付与が義務付けられています。

詳細は電子帳簿保存法はこう活用する!領収書電子化ガイド 第6回「タイムスタンプの役目と付与及び一括検証」をご確認ください。

タイムスタンプ付与の詳細についてはこちらをご覧ください

電子帳簿保存法改正でタイムスタンプ付与の要件はどう変わる?仕組みや目的を解説

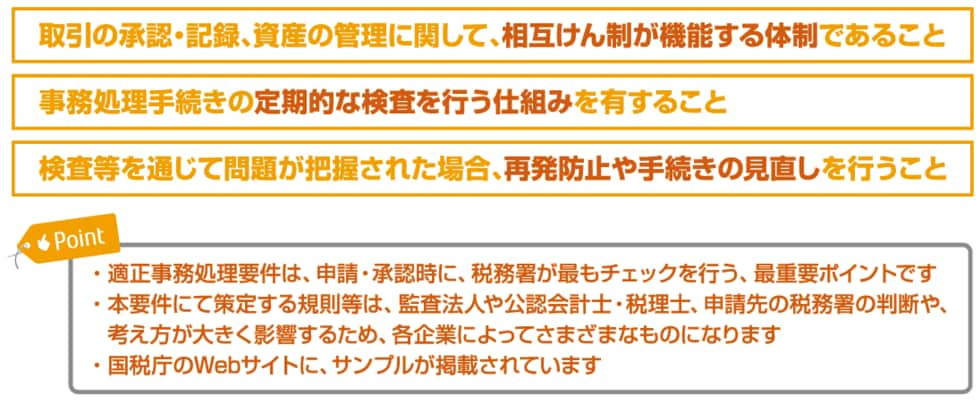

補足③:適正事務処理要件とは?

適正事務処理要件には、以下の3つの項目(相互けん制、定期的な検査、再発防止)があり、「適正事務処理要件に基づく社内規程」を整備し、その規程に沿って各事務処理を行う必要があります。

詳細は電子帳簿保存法はこう活用する!領収書電子化ガイド 第4回「適正事務処理要件に基づく社内規程の策定」をご確認ください。

電子化のメリット

国税関係帳簿書類を電子化は少し手間がかかるのではないか?と懸念されるかもしれませんが、電子化には以下のようなメリットがあります。

1. 帳簿書類のペーパーレス化による印刷・郵送・保管コストの削減

2. 帳簿書類の検索性向上、システム利用による利便性向上による業務の効率化

3. 情報漏えい、紛失など、帳簿書類管理・運用に伴うセキュリティ対応の負荷軽減

4. 税務監査対応の負荷軽減

請求書の電子化に関してはこちらもご覧ください・

これからは電子請求書の導入が必須になる?メリットと導入のポイントを解説

コンカーの経費精算・経費管理クラウド「Concur Expense」であれば、改正電子帳簿保存法に対応。領収書の電子化が可能です。

また領収書/請求書を電子化をするための手順や注意事項をまとめた領収書電子化完全ガイドもダウンロード可能です。

コンカーで始める電子帳簿保存法についてはこちらをご覧ください。

コンカー製品に関するお問い合わせはこちらからご連絡ください。