電子帳簿保存法・インボイス制度

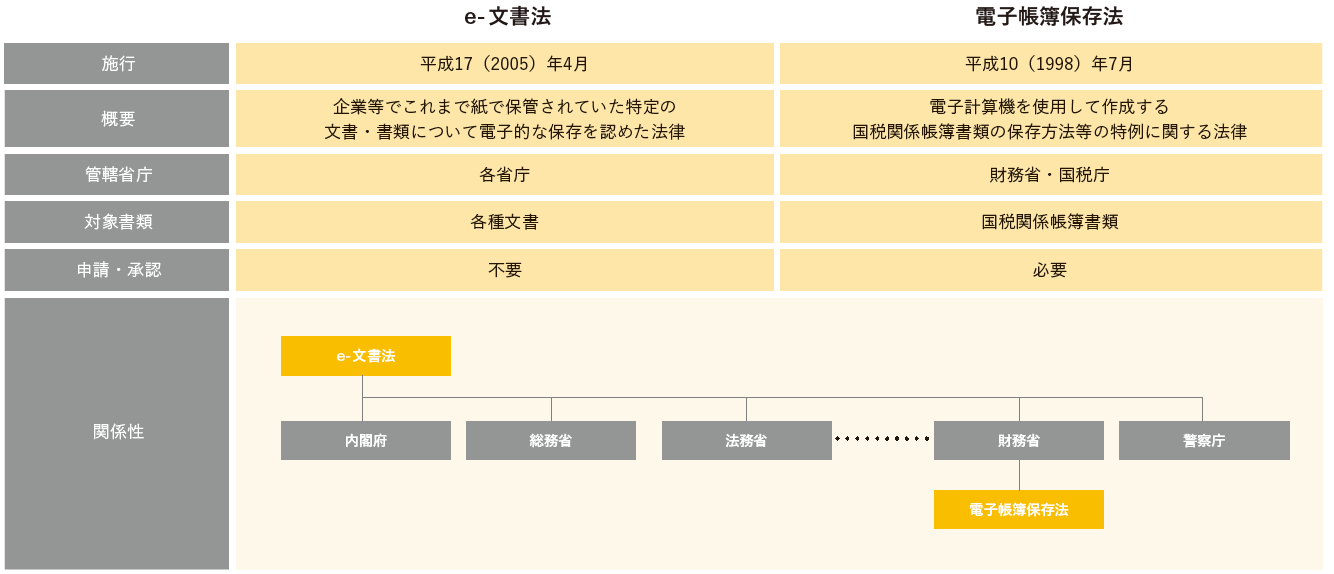

e-文書法と電子帳簿保存法の違い

皆様は、e-文書法という法律の名前をご存知でしょうか。e-文書法や電子帳簿保存法の名前をよく耳にするようになりましたが、同意語のように使われてしまっていることもあるようです。今回はe-文書法と電子帳簿保存法との違いは何か、それぞれの詳細解説と、さらに関連して利用されるスキャナ保存について説明します。

より詳しく知りたい方はこちらから:改正電子帳簿保存法 活用事例集

令和三年度税制改正徹底解説!電子帳簿保存法で領収書のスキャナ保存、電子化はどうなる?

e-文書法と電子帳簿保存法の違いとは?

e-文書法と電子帳簿保存法は、管轄する省庁や対象の書類が異なる、違う法律です。e-文書法は、企業でもともと紙保管されていた文書・書類を電子化することを認めている法律で、電子帳簿保存法はそういった文書のうち、財務省・国税庁で管轄される「国税関係帳簿書類」についての電子化・保存方法の特例を定めた法律です。それぞれの詳細については後述します。

e-文書法とは?

e-文書法は、企業等でこれまで紙で保管されていた特定の文書・書類について、電子的に保存することを許可するための法律で、2005年4月に施行されました。「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の2つの法律の総称を、e-文書法と呼んでいます。

電子的に作成や保存ができるような文書・書類は非常に多岐にわたります。契約書、図面、帳簿等があり、それぞれを文書として保管することを規定した法律も、国土交通省、財務省・・・等、複数の省庁が管轄するものに分かれています。

そのため、電子化が可能な文書・書類に関する省庁が管轄する法律に対し、ひとまとめに「電子化することを認める」ために制定された法律が、e-文書法になります。

世の中の非常に多くの文書・書類のうち、電子的に作成や保存を行うことで、検索効率の向上や保管コストの削減等が見込めるものについては、電子的作成・保存を認めよう、ということを規定した法律になります。

つまり、企業のIT化戦略に非常に影響の大きな法律なのですが、実は知らないという方も結構いらっしゃり、知名度という点ではそれほど高くないかもしれません。

その原因の一つは、同じ2005年4月には、非常に有名な「個人情報保護法」が施行されているため、であると考えています。

当時セキュリティ業界にいた私は、個人情報保護法によるセキュリティ製品の特需に沸いた記憶があります。恥ずかしながら、当時の私は、同時に施行されたe-文書法など、知る由もありませんでした。

電子帳簿保存法とは?

一方で、電子帳簿保存法というのは、財務省・国税庁が管轄する法律で、正式には「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。会計帳簿や国税関係書類を電子化するための詳細な規程が書かれている法律になり、実は、e-文書法よりも前の、1998年に施行されています。

電子帳簿保存法の施行時は、コンピューターの発達により、会計帳簿をはじめから電子的に保存することを認めたものでした。つまり近年では多くの企業が利用されている、会計システムなどがそれに当たります。

その上で、2005年のe-文書法の施行を受け、電子帳簿保存法が改正され、もともと紙で保存していた文書・書類を、スキャナでイメージファイル化して、電子ファイルとして保存してもよいということになりました。

昨今の規制緩和において、スマートフォンによる領収書の撮影が認められた、「スキャナ保存制度」の始まりになります。

スキャナ保存できる「国税関係書類」とは?

平成27年、28年と、2年連続の規制緩和で沸いている、電子帳簿保存法のスキャナ保存ですが、その対象となる書類は「国税関係書類」と呼ばれています。

この国税関係書類には、企業における、領収書、請求書、契約書、見積書等、税務に直結する情報が書かれている書類を指しています。

そのため昨今の話題でよく言われている、「e-文書法による領収書の電子化」というのは、詳しく言うと、

「e-文書法の施行により改正されてできた、電子帳簿保存法のスキャナ保存制度により、国税関係書類である領収書をスキャンして、電子的に保存すること」ということになります。

・・・長いですよね・・・。

なので、一般的には、e-文書法による電子化と言われており、その電子化に対応したIT製品を「e-文書法対応製品」と呼んでいます。

いかがでしょうか?

e-文書法と電子帳簿保存法の関係、スキャナ保存制度及び国税関係書類とは何か、がお分かりいただけると幸いです。

※本ブログは、2016年12月に公開したものを加筆し再投稿したものです。

令和3年度税制改正に関する資料はこちら!