経理・総務の豆知識

【インボイスも】関税の勘定科目とは?仕訳処理やよくあるミスなどもわかりやすく解説

2025年4月、トランプ米大統領は「相互関税」政策を発表し、日本を含む多くの国・地域に対して新たな関税率を適用すると表明しました。日本には15%、中国には既存の20%に加えて30%が上乗せ(2025年10月現在)されるなど、国際貿易環境は大きく変動しています。このような情勢下では輸入取引を行う企業の担当者は、通常よりもさらに深い関税の基礎知識と正確な会計処理方法を理解することが求められます。

本記事では、関税の仕組みから勘定科目の選び方、仕訳処理の実務、そして業務効率化の方法まで、貿易経理に必要な情報を網羅的に解説します。

関税とは

関税は、海外から商品を輸入する際に税関で徴収される税金です。その主な目的は以下のように2つあります。

- 価格競争からの保護:国内で生産される製品や産業を海外製品との価格競争から守ること。

- 税収の確保:国の財政収入を確保すること。

例えば、海外から安価な農産物が大量に流入すると国内の農業が打撃を受ける可能性があるため、関税を課すことで輸入品の価格を調整し、国内産業を保護します。また、関税収入は国の重要な財源の一つとなっており、公共サービスや社会インフラの維持に活用されています。

関税の種類

関税には大きく分けて2つの課税方式があります。

- 従価税

従価税は、輸入品の価格に対して一定の割合で課税される方式です。例えば、10万円の商品に5%の従価税がかかる場合、関税額は5,000円となります。

- 従量税

従量税は、商品の重量や数量に対して課税される方式で、酒類や石油製品などに適用されることが多いです。例えば、1リットルあたり100円といった形で課税されます。

関税の最新動向

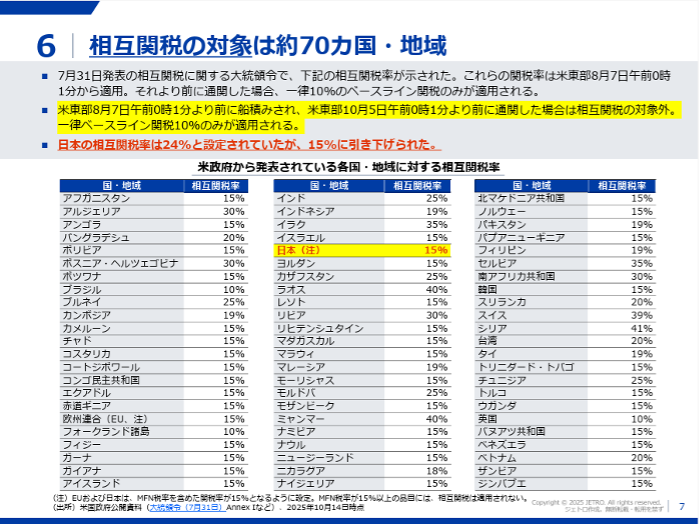

2025年4月、トランプ米大統領は「相互関税」政策を発表し、世界の貿易環境に大きな影響を与えました。この政策は、各国が米国製品に課している関税率や非関税障壁を考慮し、それに応じた関税を課すというものです。米国政府は、為替操作や貿易障壁も含めた「実質的な関税率」を独自に算出し、その数値に基づいて相互関税率を設定しました。

参考:米相互関税は8月7日から適用、日本には15%、日米合意の実行に向けた米側の動向に注目|JETRO

米国相互関税に関する大統領令の概要(2025年9月4日発表内容に基づく)|PwC

主な国別関税表

トランプ政権が発表した主要国・地域に対する相互関税率は、各国との会談を経て2025年10月現在では以下の関税率になっています。

引用:米国トランプ政権の関税政策の要旨~相互関税、自動車・同部品、鉄鋼・アルミ・銅・木材製品、カナダ・メキシコ・中国・日本~|JETRO

主要国に絞ると以下のような関税率となっています。

|

※2025年10月現在

日本企業への影響は大きい

帝国データバンクの調査によると、米国の相互関税政策により2025年度の日本の 実質GDP成長率はトランプ関税がなかった場合と比較して0.4ポイント低下すると予測されています。特に、北米市場向けに製品やサービスを直接・間接的に販売している企業への影響が懸念されています。

参考:トランプ関税が日本経済に与える影響(2025年8月)|帝国データバンク

15%という関税率は、輸出製品の価格競争力を大きく低下させる可能性があり、企業は価格転嫁、生産拠点の見直し、調達戦略の変更などの対応を迫られています。特に自動車部品、電子機器、機械類など、日本の主要輸出品目を扱う企業では、利益率への影響が避けられない状況です。輸入取引を行う企業にとっても、米国からの輸入品コストの上昇により、仕入原価の増加が見込まれます。

このように注目度が高い関税ですが、一般的にどのように関税の処理がされているのでしょうか。

一般的な輸入の流れ

一般的には以下のようなステップで輸入取引は実施されています。

輸入取引の基本ステップ

輸入取引は以下のように複数の段階を経て完了します。

- 注文・契約

まず、海外の取引先に商品を発注し、価格や納期、貿易条件などを取り決めます。

- 船積み・輸送

次に、輸出者が商品を準備し、船舶または航空機で日本へ輸送します。この際、インボイス(送り状)やパッキングリスト(梱包明細書)などの貿易書類が発行されます。

- 輸入通関

日本の港や空港に到着した商品について税関に申告を行い、関税や輸入消費税を納付します。

- 商品引き取り

通関手続きが完了した後、商品を倉庫や販売拠点へ輸送します。

- 代金支払い

最後に輸出者へ商品代金を送金し、取引が完結します。

関税は輸入通関時に支払い・納付する必要がある

上記にある通り、関税が発生するのは、輸入通関手続きを行う時点です。具体的には、商品が日本の港や空港に到着し、税関に対して輸入申告を行った際に、関税の支払い・納付義務が生じます。

ここで注意するべきポイントとして、関税は「輸入許可」が下りる前に納付しなければならない点です。通関業者やフォワーダー(貨物利用運送事業者)が代行して納付するケースが多いですが、最終的な負担者は輸入者です。会計処理においては、この輸入許可のタイミングで関税を計上することが求められます。

よくある間違いとして、商品が実際に手元に届いた日ではなく、税関で輸入許可を受けた日が記帳の基準となる点に注意が必要です。

輸入時にかかる税金の種類

輸入取引を行う際にかかる税金としては以下のような種類があります。これらの税金を正しく理解し、適切な処理を行いましょう。

|

関税

関税は輸入品に対して課される税金で、課税価格(CIF価格)に関税率を乗じて計算されます。支払いのタイミングは輸入通関時で、税関に申告を行う際に納付が必要です。

また、関税率は商品の種類によって異なり、実行関税率表で確認できます。例えば、電子機器は比較的低い税率が設定されている一方、農産物や食品には高めの税率が適用されることがあります。

関税率について詳しくは税関の主な商品の関税率の目安(カスタムスアンサー)をご覧ください。

会計処理では、関税は商品を取得するために直接必要な費用として、仕入原価に含めるのが原則となります。

輸入消費税

輸入消費税は、国内での商品購入時にかかる消費税と同様の税金です。

計算方法は、(課税価格+関税)×10%(標準税率)となります。つまり、商品代金に関税を加えた金額が消費税の課税ベースとなるため、関税分も消費税の対象になります。例えば、課税価格が100万円、関税が5万円の場合、輸入消費税は(100万円+5万円)×10%=10.5万円となります。

この輸入消費税は、国内取引の消費税と同じく仕入税額控除の対象となるため、会計処理では「仮払消費税」として計上します。後の消費税申告時に控除を受けることができる点が、関税との大きな違いです。

地方消費税

地方消費税は、輸入消費税と合わせて徴収される地方税です。

計算式は、輸入消費税×22/78(消費税率10%のうち、地方消費税は2.2%相当)となります。実務上は、輸入消費税と地方消費税を合わせた金額が一括で請求されるため、納税者が別々に計算する必要はありません。税関から発行される納付書には、輸入消費税と地方消費税の合計額が記載されています。

会計処理においても、両者を区別せず「仮払消費税」として一括で計上するのが一般的です。

その他の税金

特定の商品については、関税や消費税以外にも追加の税金が課される場合があります。例えば、酒類には酒税、たばこにはたばこ税、揮発油(ガソリン)には石油税などが課税されます。

また、先述したように貿易政策の一環として発動される特別関税もあります。2025年に発表された米国の相互関税のように、特定の状況下で通常の関税率とは別に追加関税が課されることがあります。

これらの税金については、該当する商品を輸入する際に事前に確認し、適切な会計処理を行うことが重要です。

関税の勘定科目はどうする?

関税の勘定科目はどうなるのでしょうか。以下のような考え方で理解しておきましょう。

勘定科目について詳しくは「経費精算の仕訳と勘定科目ー正しい仕訳のメリットとは」をご覧ください。

関税の勘定科目の考え方

|

関税を処理する際の勘定科目は、企業の会計方針によって以下のように2つ選択肢があります。

- 仕入高に含める

- 関税

一般的なのは、関税を「仕入高」に含める方法です。これは、関税が商品を取得するために直接必要な付随費用であり、商品の取得原価を構成するという考え方に基づいています。税務上も、関税は仕入原価に算入することが求められています。

一方、管理会計上の理由から関税を明確に把握したい場合は、「関税」という独立した勘定科目を設けることも可能です。ただし、この場合でも、損益計算書上は売上原価の一部として表示されます。

ここで注意点としては間違っても「租税公課」として処理してはいけないという点です。租税公課は法人税や固定資産税など、事業活動全般にかかる税金を処理する科目であり、商品仕入に直接関連する関税を計上するのは不適切です。

輸入消費税の勘定科目

輸入消費税の処理は、関税とは明確に区別する必要があります。輸入消費税は「仮払消費税」という勘定科目で処理します。これは国内で商品を仕入れた際の消費税と同じ扱いです。

仮払消費税として計上することで、消費税の申告時に「支払った消費税」として仕入税額控除を受けることができます。つまり、最終的には納付する消費税額から差し引かれるため、企業にとって実質的な負担にはなりません。

一方、関税は仕入原価に含まれるため控除の対象外であり、この点が輸入消費税との大きな違いです。

各税金の勘定科目一覧表

輸入時に発生する税金と、それぞれの勘定科目、処理のポイントを整理すると以下のようになります。

|

税金の種類 |

勘定科目 |

処理のポイント |

|

関税 |

仕入高(または関税) |

一般的に仕入原価に含める。 ※租税公課では処理しない |

|

輸入消費税 |

仮払消費税 |

仕入税額控除の対象。 ※仕入原価には含めない |

|

地方消費税 |

仮払消費税 |

輸入消費税と合わせて処理 |

|

その他税金 |

仕入高(または関税) |

税金によって異なる |

このように、税金の性質によって適切な勘定科目が異なります。特に関税と輸入消費税の区別は税務調査でも重視される項目のため、正確に処理することが重要です。

また、会計システムに取引を入力する際は、これらの勘定科目を適切に設定し、後から確認しやすいよう摘要欄に「輸入通関」「関税」などの情報を記載しておくことをおすすめします。

関税の仕訳処理

次に仕訳処理について具体的に解説します。

関税の基本的な仕訳

関税の仕訳方法は、支払いのタイミングによっていくつかのパターンがあります。

- 即時払い

即時払いの場合は、輸入通関時に関税を現金または預金で支払うケースです。仕訳は以下のようになります。

(借方)仕入高 100,000円 | (貸方)普通預金 105,000円

(借方)関税 5,000円 |

- 未払計上

未払計上は、通関業者が立て替えて後日請求するケースです。

(借方)仕入高 100,000円 | (貸方)未払金 105,000円

(借方)関税 5,000円 |

後日、通関業者へ支払った際には、

(借方)未払金 105,000円 | (貸方)普通預金 105,000円

- 関税の場合

関税勘定を使用する場合は、管理会計上、関税額を明確に把握したいときに用います。

(借方)関税 5,000円 | (貸方)未払金 5,000円

この場合でも、期末には売上原価の一部として処理されます。

輸入消費税の仕訳

輸入消費税は、先述したように関税とは別に「仮払消費税」として処理します。例えば、課税価格100万円、関税5万円の場合、輸入消費税は(100万円+5万円)×10%=10.5万円となります。仕訳は以下のようになります。

(借方)仮払消費税 105,000円 | (貸方)未払金 105,000円

通関業者へ支払った際には、

(借方)未払金 105,000円 | (貸方)普通預金 105,000円

消費税申告時には、この仮払消費税が仕入税額控除の対象となります。*

輸入経費を含めた原価計算

輸入取引では、関税以外にもさまざまな付随費用が発生します。これらの費用のうち、商品を取得するために直接必要な費用は仕入原価に含める必要があります。

具体的には、以下のようなコストが挙げられます。

- 国際運送費(海上運賃や航空運賃)

- 貨物保険料

- 通関手数料(通関業者への手数料)

- フォワーダー手数料(貨物の手配や輸送管理の手数料)

|

例えば、以下の条件で商品を輸入した場合を考えます。

- 商品代金:50万円

- 国際運送費:5万円

- 貨物保険料:1万円

- 関税(5%):2.8万円

- 通関手数料:0.5万円

この場合の仕入原価は、50万円+5万円+1万円+2.8万円+0.5万円=59.3万円となります。仕訳は以下のようになります。

(借方)仕入高 593,000円 | (貸方)未払金 593,000円

一方、国内配送費(倉庫から販売先への配送)や保管料(長期在庫の保管費用)などは、販売活動に関連する費用として「販売費及び一般管理費」で処理します。費用を仕入原価に含めるか販管費にするかの判断基準は、商品の所有権が移転する前か後かで判断するのが一般的です。

仕訳の具体例(ケーススタディ)

実際の取引を想定した具体例を見てみましょう。A社が中国から電子部品を輸入するケースです。

取引条件:

- 商品代金:200万円

- 国際運送費:20万円

- 貨物保険料:3万円

- 課税価格(CIF):223万円

- 関税率:3%

- 関税:6.69万円

- 輸入消費税:(223万円+6.69万円)×10%=22.969万円

輸入通関時の仕訳:

(借方)仕入高 2,000,000円 | (貸方)買掛金 2,000,000円

(借方)仕入高 200,000円 | (貸方)未払金 296,900円

(借方)仕入高 30,000円 |

(借方)関税 66,900円 |

(借方)仮払消費税 229,690円 | (貸方)未払金 229,690円

商品代金は輸出者への支払いとして買掛金、関税や運送費等は通関業者への支払いとして未払金で処理しています。このように、複数の費用を正確に仕訳することで、適正な原価管理と税務処理が可能になります。

インボイス制度と輸入取引時の会計処理

2023年10月に開始したインボイス制度(適格請求書等保存方式)は、国内取引における仕入税額控除の要件を厳格化しました。しかし、輸入取引については国内取引とは異なる扱いとなります。国内取引では、適格請求書発行事業者が発行するインボイスの保存が控除の要件ですが、輸入取引では海外の事業者から商品を購入するため、インボイスの発行を求めることができません。そのため、輸入取引における仕入税額控除の要件は別途定められています。

|

具体的には、税関が発行する「輸入許可通知書」を保存することが要件となります。この輸入許可通知書には、輸入者名、商品の明細、課税価格、関税額、消費税額などが記載されており、これが適格請求書の代わりとなります。

インボイス制度について詳しくは「インボイス制度とは?免税事業者への影響と対策をわかりやすく解説」をご覧ください。

輸入取引における仕入税額控除

輸入消費税の仕入税額控除を適用するためには、以下の要件を満たす必要があります。

- 税関発行の輸入許可通知書を保存する

この書類には、消費税額や課税価格が明記されており、税務調査時にはこの書類の提示が求められます。

- 適切な会計処理を行うこと

輸入消費税を仮払消費税として正確に計上し、消費税申告書に反映させる必要があります。

仕訳処理としては、前述の通り輸入消費税を仮払消費税で計上します。

(借方)仮払消費税 105,000円 | (貸方)未払金 105,000円

消費税申告時には、この仮払消費税が課税仕入れとして集計され、納付すべき消費税額から控除されます。

電子データでの輸入許可通知書も認められると考えられますが、保存形式や管理方法については税務署や税理士に確認することをおすすめします。

インボイス制度導入後も、輸入取引に関しては従来と大きく変わりません。ただし、輸入許可通知書の保存が確実に行われているか、社内の書類管理体制を見直すことが重要です。紙の書類だけでなく、電子データとしてもバックアップを取り、検索可能な状態で保管しておくことで、税務調査への対応もスムーズになります。

関税の仕訳でよくあるミスと対策

関税の会計処理では、いくつかの典型的なミスが発生しやすいです。以下のようなミスを事前に知っておくと便利です。

関税を「租税公課」として処理する

租税公課は法人税や固定資産税などの税金を処理する科目であり、商品の取得原価を構成する関税を計上するのは不適切です。これにより、仕入原価が過少計上され、利益が過大に表示されてしまいます。

関税の支払いを計上し忘れる

このケースも頻繁に見られます。通関業者が立て替えて後日請求する場合、輸入通関時に未払金として計上することを忘れ、支払時に初めて費用計上してしまうミスです。これでは計上時期がズレてしまい、正確な月次決算ができません。

輸入消費税と関税を混同する

両方とも輸入通関時に支払う税金ですが、会計処理は全く異なります。関税は仕入原価、輸入消費税は仮払消費税として処理する必要があります。混同すると、仕入税額控除を受けられなくなったり、原価計算が狂ったりします。

記帳タイミングを誤る

商品が実際に届いた日ではなく、税関で輸入許可を受けた日に計上するのが正しい処理です。タイミングを間違えると、期間損益が正しく計算できません。

ミスを防ぐチェックリスト

関税処理のミスを防ぐために、以下のチェックリストを活用しましょう。

処理前のチェック項目:

- □ 関税は「仕入高」または「関税」勘定で処理(租税公課は使わない)

- □ 輸入消費税は「仮払消費税」で処理(関税とは別)

- □ 輸入許可通知書や通関書類を確認し、正確な金額を把握

- □ 輸入許可日を確認し、その日付で計上

処理後のチェック項目:

- □ 未払金の計上漏れがないか

- □ 関税と輸入消費税が正しく区分されているか

- □ 運送費や保険料も仕入原価に含まれているか

- □ 仮払消費税は後の消費税申告で控除予定として管理されているか

月次決算時には、通関書類と会計システムの照合を行い、計上漏れや金額誤りがないか確認することが重要です。また、担当者が複数いる場合は、処理方法を統一するためのマニュアルを作成し、定期的に研修を実施することも有効です。

関税処理を効率化するには

輸入取引の経理処理は会計処理や証票管理が国内取引と比べて格段に複雑化しています。

インボイスや輸入許可通知書など、多数の書類を取引ごとに管理しなければなりません。これらの書類は税務調査時に提示を求められるため、長期間の保存が必要ですが、紙の書類が増えると保管場所の確保や検索に時間がかかります。

さらに、通関業者からの請求書を確認し、各費用を手作業で仕訳入力し、証憑をファイリングする作業は、取引件数が増えるほど膨大な時間を要します。月次決算の締め作業も遅れがちになり、経営判断に必要な情報がタイムリーに得られないという問題も生じます。

経費・請求書管理システムの導入がおすすめ

これらの課題を解決するために、経費・請求書管理システムの導入がおすすめです。経費管理システムを導入することで以下のようなメリットが挙げられます。

- 自動仕訳機能により作業スピードアップ

通関業者からの請求書データを取り込むだけで、関税は仕入高、輸入消費税は仮払消費税といった適切な勘定科目に自動で振り分けられます。仕訳ルールを事前に設定しておけば、手作業での入力が不要になり、処理時間が大幅に短縮されます。

- ペーパーレス化につながる

インボイスや輸入許可通知書をスキャンまたはPDFで取り込み、取引データと紐付けて保存できます。検索機能を使えば、過去の取引書類も瞬時に見つけることができ、税務調査への対応もスムーズです。電子帳簿保存法に対応したシステムであれば、紙の原本を廃棄することも可能になります。

電子帳簿保存法について詳しくは「電子帳簿保存法の要件とは?対象となる書類や保存要件を詳しく解説」をご覧ください。

さらにペーパーレス化を実現できれば場所に限定されずに働くことが可能になるため、企業の働き方改革を後押しすることにもつながります。

関税を正しく理解し、効率的に処理を行おう

関税は、輸入取引において避けて通れないコストであり、2025年の米国相互関税政策に代表されるように、国際情勢により関税率は変動するため、企業は常に最新の情報を把握し、適切な対応を取る必要があります。

さらに輸入取引の経費処理業務は複雑で時間がかかりますが、経費・請求書管理システムを活用することで大幅な効率化が可能です。自動仕訳、証憑の電子化、承認フローの効率化などにより、正確性を保ちながら処理時間を短縮できます。

特にConcur Expense・Concur Invoiceのようなシステムを導入することで、ペーパーレス化や業務効率化が実現し、バックオフィス業務の質的向上につながります。

貿易取引を行う企業にとって、正確な関税処理と効率的な業務運営は、競争力を維持する上で不可欠です。本記事で解説した知識を活用し、適切な会計処理とシステム化を進めることで、業務品質の向上とコスト削減を実現させましょう!

コンカーのリューションに関するお問い合わせはこちら