電子帳簿保存法・インボイス制度

インボイス制度とは?免税事業者への影響と対策をわかりやすく解説

2023年10月1日から施行されるインボイス制度により、課税事業者はもちろん免税事業者にもさまざまな影響が及ぶと考えられます。免税事業者が課税事業者になるのもひとつの対策ですが、すでに開始まで1年を切っているため、早めに登録申請を終えないと10月1日の施行に間に合いません。免税事業者のままでいる方法もありますが、その場合、ビジネスで不利になってしまうことはあるのでしょうか?

今回はインボイス制度施行に際し、免税事業者に及ぶ影響と対策についてお伝えします。課税事業者との比較も載せているので、課税事業者になるかどうかでお悩みの際は、ぜひ参考にしてください。

インボイス制度の概要

インボイス制度とは、正式名称を「適格請求書等保存方式」といい、消費税の複数税率に対応した新たな仕入税額控除方式です。

インボイス制度に対応できる適格請求書発行事業者は、課税事業者であることが前提です。適格請求書発行事業者になると「登録番号」を取得でき、適格請求書に「登録番号」と「税率ごとに区分した消費税額等」を記載していくこととなります。

課税事業者と免税事業者の概要

インボイス制度を詳しく理解するには、課税事業者と免税事業者の概要と違いを理解する必要があります。

● 課税事業者とは?

課税事業者とは、商品やサービスを販売した際に受け取った消費税を、国に納める義務を持った事業者です。インボイス制度によってその義務が変わるわけではありませんが、前述した適格請求書の発行が義務づけられる点が変わります。

● 免税事業者とは?

免税事業者とは、基準期間(個人は前々年、法人は前々事業年度)の課税売上高が1,000万円以下の事業者を指します。免税事業者は国に消費税を納める義務はなく、受け取った消費税をそのまま売上高として処理することも可能です。

ポイントは、インボイス制度に対応するかどうかは事業者の意思に委ねられるということです。そのため免税事業者であることを選択するのであれば、インボイス制度開始後も消費税を納める義務はありません。

※インボイス制度についてより詳しく知りたい方は、「【インボイス制度がすぐわかる!】チェックリストつき かんたんガイドブック」をご覧ください。

インボイス制度施行が免税事業者に与える影響とは?

インボイス制度は、課税事業者に対しても、新たな課税事業者登録や適格請求書の対応が必要になるといった影響があります。では、免税事業者にはどのような影響があるのでしょう。ここでは、インボイス制度施行に際し、免税事業者に及ぶ主な影響について見ていきましょう。

1. 課税事業者との取引ができなくなる可能性が高まる

免税事業者は、消費税を国に納める必要はなく、受け取った消費税をそのまま売上高にしてもよいと説明しました。その点は、インボイス制度開始後も同様です。

これだけを見ると、課税事業者になるより免税事業者でいた方が利益は出ると思われるかもしれません。しかし、インボイス制度が開始されると、課税事業者と取引ができなくなる可能性が高まります。なぜなら、課税事業者側から見ると免税事業者との取引で売り上げが落ちてしまうからです。なぜ免税事業者との取引が売上減につながるのかについて、「課税事業者同士の取引」と「免税事業者との取引」のケースを比較して解説します。

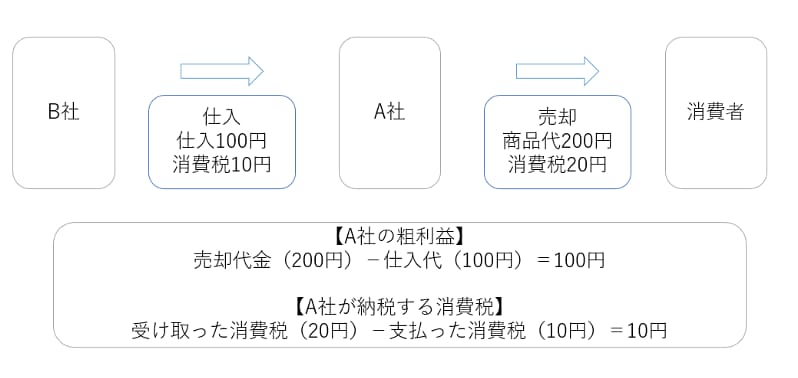

ケース1 課税事業者同士の取引

A社がB社から100円の商品を仕入れて200円で販売した場合、A社の利益は次のようになります。なお、消費税はすべて10%として考えます。

● 仕入時

100円分の仕入を行ったA社は、B社に仕入代100円と10円の消費税を支払う

● 販売時

200円で商品を販売したA社は、消費者から商品代200円と20円の消費税を受け取る

● 消費税納税

A社は消費者から受け取った20円から、B社に支払った10円を差し引いた10円を国に納税。なお、B社はA社から受け取った10円を納税する

A社の粗利益は仕入額(100円)を売却代金(200円)から差し引いた100円。さらに10円を納税しているため、利益は90円(100円-10円)です。なお、消費税額を控除できる仕組みは「仕入税額控除」といいます。この仕入税額控除を受けるための要件が、インボイス制度に対応した適格請求書を受け取り保存することなのです。

※図表

ケース2 取引先が免税事業者

取引先であるB社がインボイス制度に対応していない免税事業者の場合、次のようにお金の流れが変わります。

● B社

B社は消費税を国に納める義務はありません。A社に100円の商品を販売した際の消費税10円は、そのまま売上高として処理します。

● A社

粗利益はケース1と同様です。しかし消費税については、仕入税額控除ができないため消費者から得た「20円」の全額を国に納めます。100円-20円となるため、利益は80円に減ってしまいます。

仕入額と売却代金が同様でも、A社の利益は消費税額が多くなる分だけ低くなることになります。つまり、インボイス制度導入後、課税事業者(A社)はインボイス制度に対応していない免税事業者(B社)と取引をすると利益が小さくなってしまうため、免税事業者との取引を控える可能性があります。

なお、実際はインボイス制度実施にあたる経過措置として、仕入税額相当額の一定割合を仕入税額と見なして控除できる措置が行われています。具体的には、インボイス制度施行後、2026年10月までは80%、2029年10月までは50%の仕入税額控除が可能です。そのため、免税事業者との取引にかかる消費税額が、施行後すぐに全額控除できなくなるということはありません。

しかし、あくまで経過措置となりますし、経過措置においても控除できる金額は少なくなっています。このことから、免税事業者との取引が難しくなるのは変わりません。

2. 売り上げが落ちてしまう可能性が高まる

免税事業者であることで課税事業者との取引が難しくなれば、自社の売り上げが落ちてしまうリスクが高まります。

場合によっては、相手方に消費税を請求しないことで課税事業者との取引が変わらず行えるかもしれません。しかし、免税事業者はこれまで消費税を売上高として処理してきたため、消費税を請求しなければ8%もしくは10%の売り上げ減につながります。つまり、免税事業者は消費税を請求してもしなくても、インボイス制度導入前に比べ、売り上げが落ちてしまう可能性が高まるのです。

なお、インボイス制度の施行以降も免税事業者が消費税を請求することは可能です。免税事業者であっても、仕入を行う際は消費税を支払っているため、自身が販売をする際に消費税を請求するのは違法ではありません。

※インボイス制度施行後、課税事業者と免税事業者それぞれでどのようなメリット・デメリットがあるかについて、詳しくは「インボイス制度に対応するメリット・デメリットを解説」をご覧ください。

インボイス制度の施行で免税事業者が取るべき対策とは?

免税事業者にとって、インボイス制度導入後は売り上げが減少する可能性が高いとなれば、どのような対策が必要なのでしょう。ここでは、免税事業者が取るべき対策について解説します。

1. 課税事業者と交渉をする

インボイス制度導入後も課税事業者と取引を継続できるよう、話し合いの場を設けましょう。ただし、免税事業者側がこれまでと同じ売り上げを維持するには、インボイス制度導入前と同様に消費税を請求できることが前提です。課税業者側で仕入税額控除が受けられなくなることから消費税を請求することが難しい場合は、販売価格のアップを了承してもらうよう交渉が必要です。

「消費税を請求する」「消費税を請求せずに価格アップとする」、どちらでも相手方となる課税事業者側の利益は下がってしまいます。商品・サービスの質向上、納期短縮、競合にはないサービスなど、付加価値の向上は欠かせないでしょう。

2. 課税事業者になる

課税事業者と交渉する手間やストレスを鑑みれば、自社が課税事業者になってしまう方がよい場合もあります。仕入税額控除をしっかりと適用できる業種であれば、課税事業者になっても大きな売り上げ減にはつながらない可能性もあるでしょう。

ただし課税事業者になった際は、消費税にかかる取引の記帳や納税申告書の作成などの事務処理の手間が生じることを忘れてはなりません。

※なお、課税事業者になった場合の領収書の処理方法について、詳しくは「インボイス制度における領収書の役割と正しい書き方を解説」をご覧ください。

令和5年度税制改正の大綱によるインボイス制度への影響

2022年12月23日、「令和5年度税制改正の大綱」が閣議決定され、そのなかでインボイス制度に対しても改正された点がいくつかあります。特に重要なのは次の3点です。

1.一定の条件を満たすことで納税額は消費税額税額の2割に軽減

免税事業者から課税事業者になった際の税負担・事務負担軽減を目的に、一定の条件を満たした場合、2026年9月30日まで納税額が消費税額の2割に軽減されます。

2.仕入税額控除の要件が緩和される経過措置がとられる

対価の額が1万円未満である取引に対して、一定の事項が記載された帳簿を保存することで仕入税額控除を認める経過措置が講じられます。ただし、基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下である事業者が対象です。また、経過措置の期間は2029年9月30日までです。

3.インボイス発行者登録申請の期間延長

インボイス制度が施行される2023年10月1日に間に合わせるには、これまでは原則的に2023年3月31日までにインボイス発行者登録の申請が必要でした。しかし、今回の改正では2023年4月1日以降の申請であっても2023年10月1日から課税事業者になれるようになりました。

インボイス制度に対応する際、免税事業者は早い段階での判断がポイント

インボイス制度が導入されれば、多くの免税事業者が売り上げ減少してしまう可能性が高まります。基本的に免税事業者よりも課税事業者の方が企業規模も大きく、消費税の請求や販売価格アップの交渉も難しいでしょう。

2029年10月までは経過措置も用意されていますが、当然ながら100%の控除ではありません。自社でしかない商品・サービスがある、競合する課税業者よりも質の高い商品を提供しているといった付加価値がないと、これまでと同じような取引は困難です。

また、課税事業者になるとしても、すでにインボイス制度開始まで1年を切ってしまっています。そのため、免税事業者として交渉する場合でも課税事業者を選択する場合でも、迅速な判断がポイントと言えるでしょう。

参考:

※インボイス制度についてより詳しく知りたい方は、「【インボイス制度がすぐわかる!】チェックリストつき かんたんガイドブック」をご覧ください。