電子帳簿保存法・インボイス制度

経費MIRAI協議会提言「経費精算業務の更なるデジタル化・効率化に向けた税制改正要望」

経費MIRAI協議会は、企業の経費精算業務における実務課題を共有し、業務効率化、制度対応の両面から改善を図ることを目的に活動しています。この度、経費精算業務の更なるデジタル化・効率化に向けて、以下の制度改正を提言します。この提言は、インボイス制度の趣旨を尊重しつつ、電子帳簿保存法改正によって実現した経費精算業務 のデジタル化・効率化のメリットをより広範に浸透させ、デジタル社会の構築に向けたデジタルデータのシームレスなデータ連携を普及させることによる企業のガバナンス強化を目指すものです。

〇提言

1. 会社決済型のクレジットカード(法人カード)による旅費等の支払いも出張旅費等特例の対象とする

2.出張旅費以外の従業員が精算する必要がある一定の経費(※)について、消費税法の仕入税額控除を行う場合に、キャッシュレス決済時にはインボイスの受取・添付を不要(※※)にする

※税率が複数混在する場合や、取引の内容が不明な支払いは除く

※※インボイスを受領した場合は「法定期間の保存が必要」

〇背景

2016年以降、経費精算に関わる電子帳簿保存法(法人税)の要件緩和が進み、ビジネスパーソンの経費精算業務の負担軽減が進んできた。法人税法では、損金計上の要件は、別段の定めがあるものを除き「一般に公正妥当な会計処理の基準に従って計算される」とされており(法人税法22条4項)、領収書保存が必ずしも必須の要件とはされていない(領収書を受領した場合は「法定期間の保存が必要」)ため、3万円未満キャッシュレス決済データが会計システムと自動連携され、かつ改ざん不可の場合に、経費計上プロセスにおいて公正な処理基準に基づいて会計処理された仕訳であると確認できる場合においては必ずしも領収書を受領せずに経費計上が可能であると考えられている。

しかし、インボイス制度(改正消費税法:令和5年10月施行)が開始して原則インボイス(紙やPDFの領収書。以後“領収書”)を受領し保存することが消費税の仕入税額控除の要件となっているため、消費税課税事業者である企業等は経費精算を行う場合に領収書を受領し保存することが必須となっている。

インボイス制度は適正かつ公平な課税を実現するための法制度である一方、紙のインボイスの受領や保存が納税義務者の負担となっており、デジタル社会の構築においてデジタルデータのシームレスな授受と活用を行う上での阻害要因と考えられている。

〇問題

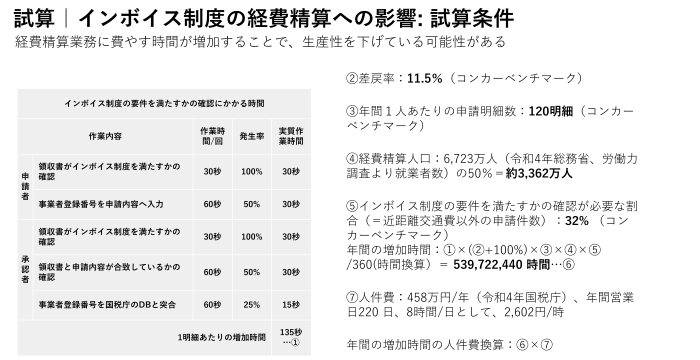

・インボイス制度により経費精算の業務負荷が増えており、コンカーの試算によると日本全体で5億3,972万時間、人件費換算だと1兆4,045億円の影響が出ている(試算方法については、「補足資料」に記載)。

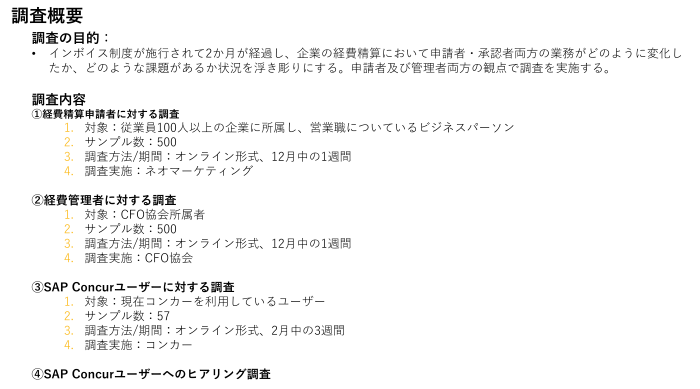

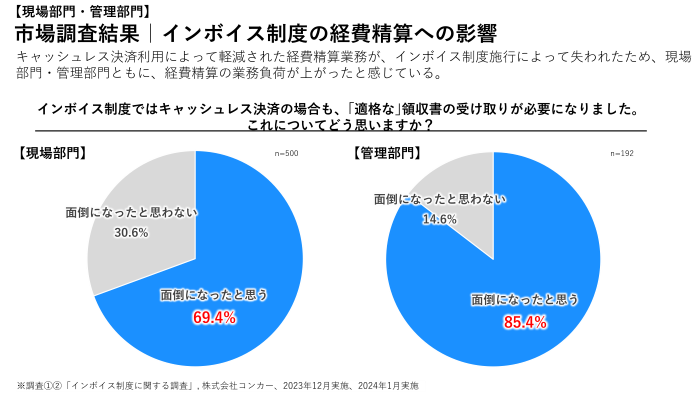

・今までキャッシュレス決済の場合には領収書の受取をしない運用を実現していた企業もしくは実施予定企業の運用効率化が阻害されている。実際に日本CFO協会等が行ったアンケート結果からも、キャッシュレス決済の場合も領収書の受取が必須になったことに対して「面倒になった」との回答が69.4%を占めている(アンケート内容については「補足資料」に記載)。

・キャッシュレス決済時に適格請求書の要件を満たす領収書明細データ(事業者登録番号、税率、税率ごとの取引金額、消費税額等)を連携することができれば、以前と同様一定の条件を満たす場合に適格な領収書を受取不要(領収書を受領した場合は「法定期間の保存が必要」)にすることができる。ただし、そのためには全国の加盟店の決済端末、決済ネットワーク、カード発行会社および国際カードブランドのシステムに大幅な変更が必要であり、膨大な費用と作業が必要になるため、対応は現実的ではない。

・インボイス制度においては、仕入税額控除の要件の一つとして適格請求書(インボイス)の保存が必要とされているが、出張旅費特例は、例外的にインボイスの保存を不要とする特例の一つであり、従業員等が個人のクレジットカード等(含現金)を利用して旅費等を立替え、会社が当該従業員等に対して立替旅費を支給する場合に適用される。一方、従業員が会社決済型のクレジットカードにより経費を支払った場合には、経費精算を行ったとしても法人口座から直接使用分経費が引き落とされ従業員が立替えた経費を支給することがないため、出張旅費特例を適用できないとされている。つまり、現金や個人のクレジットカードを使うか、会社決済型のクレジットカードを使うかの違いにより、領収書の受領が必要となるか否かが異なり、会社決済型のクレジットカードを利用した場合、領収書を受領しデータを保存する業務負担が増加するということになり、経費精算業務の負担増となっているばかりでなく、今般のデジタル化の流れに逆行しているとも考えられる。

・法人税法では、損金計上の要件は、別段の定めがあるものを除き「一般に公正妥当な会計処理の基準に従って計算される」とされており、領収書保存が必ずしも必須の要件とはされていない(法人税法22条4項)。一方消費税法では、領収書の保存が仕入税額控除の要件とされており、法人税法と消費税法とにおいて取扱いが異なっている。一つの取引に対して領収書等の取扱いが異なる複数の税法が適用されることが、経理実務の複雑化、業務の非効率化につながっている。

〇本提言がインボイス制度に与える影響

・(提言1が与える影響)すでに消費税法における出張旅費等特例で、B2Cの取引における領収書の受取は不要となっている。これに会社決済型のクレジットカードという支払い手段を追加するだけなので、特段の影響はないと考える。

・(提言2が与える影響)現状のカード決済データには、インボイスの要件である事業者登録番号、税率、税率ごとの取引金額、消費税額等の情報が含まれていない。そのため、厳密にはインボイスの要件を満たすことができないと考えられるが、会社経費精算の実務において、事業者登録番号の非登録事業者数は限定的であるため、影響は少ないと思われる。

〇想定される効果

・キャッシュレス・デジタル化の促進による業務効率化:経費精算業務の時間を80%~83%削減可能(出典:コンカー、楽楽精算ホームページ)。現在日本では 、働き方の多様化、人手不足などにより、デジタル化による業務の大幅な効率化が求められているが、本提言はまさに日本が直面している課題に対応するものであり、企業の全従業員にかかる経費精算業務の業務効率化は日本の競争力強化に大きな効果を発揮するものと考える。

・会社決済型のクレジットカード普及による従業員の立替費用の削減:一時的でも経費を立て替えることは従業員の負荷になる。会社決済型クレジットカードを導入することで、正確なデータが自動連携され手入力などの実務負担が少ない形での経費精算業務を行うことは、多くのビジネスパーソンの利益につながると考える。

・改ざんできないデータ活用によるガバナンス強化:現金の場合、領収書の改ざん・使いまわし・白紙領収書利用など様々な不正リスクがあるが、キャッシュレス決済が進み、キャッシュレスデータが自動連係できる場合、改ざんできない実績データを利用するため不正が起こりづらくなる。

・消費税法と法人税法との運用統一による、経費精算業務の現場における混乱の防止

〇与党及び政府(国税庁)方針との関連性

本提言は、「令和7年度税制改正大綱」(令和6年12月20日自由民主党・公明党)における「デジタル技術を活用して、事業者の取引に係るやり取りから会計・税務までがシームレスにデジタルデータで処理されるという方向性」に一致するものである。また、国税庁の「税務行政のデジタル・トランスフォーメーション-税務行政の将来像2023-」(令和5年6月23日)の方針である、事業者のデジタル化を推奨することによる業務効率化やガバナンス強化を推進とも整合している。これらは取引先からのデジタルシームレスなデータ連携により納税義務者の記帳作業においての恣意性の排除や正確性を向上させることが目的とされるものである。※税務行政のデジタル・トランスフォーメーション|国税庁

〇経費MIRAI協議会について

経費精算に関するクラウドサービスを提供する、株式会社コンカー、株式会社ビズリーチ、株式会社マネーフォワード、株式会社ラクス(50音順)で、企業の経費精算業務における実務課題を共有し、業務効率化、制度対応の両面から改善を図ることを目的とする任意団体「経費MIRAI協議会」を2025年6月19日に設立しました。

本協議会は、関係省庁や業界団体との対話を通じて、制度と実務の橋渡しを行い、日本企業全体の業務DXを通じた競争力向上や人手不足の解消に資する提言および情報発信を進めていきます。

〇補足資料