電子帳簿保存法・インボイス制度

改正電子帳簿保存法に関連する国税関係書類とは?その概要と対応方法について解説 ~次世代経理を目指すシリーズ~

電子帳簿保存法の正式名称は、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」で、国税関係帳簿書類の電子保存に関する法律です。つまり、国税関係書類が何であるかを理解していないと適切に対応できなくなる可能性もあり得ます。また、2022年には改正電子帳簿保存法として内容も大きく変更しました。

そこで今回は、そもそも国税関係書類とはどのようなものなのか、電子帳簿保存法に関わる国税関係書類とはどのような書類を指すのかについて解説します。改正電子帳簿保存法への対応が進まない経理担当者の方は、ぜひ参考にしてください。

「【令和5年度税制改正対応】領収書 ・ 請求書 ペーパーレス クイックガイド」も合わせてご覧ください。

国税関係書類とは?

国税関係書類とは、貸借対照表や損益計算書などの決算関係書類と、それらを作成するもととなる書類のことです。

国税関係書類

国税関係書類は決算関係と2タイプの取引関係に分けられ、それぞれに属する書類は下記の通りです。

-

決算関係書類

貸借対照表・損益計算書・棚卸表・財産目録・事業報告書(計算、整理または決算に関して作成されたその他の書類)

-

取引関係書類(自らが作成した書類の写し等)

見積書・契約書・請求書・領収書・小切手・納品書・送り状・注文書・見積書・入庫報告書等 -

取引関係書類(相手先や取引先などから受領した書類等)

見積書・契約書・請求書・領収書・小切手・納品書・送り状・注文書・見積書・入庫報告書等

国税関係書類の重要書類と一般書類

国税関係書類のなかでも、取引関係書類は重要書類と一般書類に分けられます。なお、ここでの取引関係書類には、自らが作成した書類の写しと、相手先や取引先などから受領した書類等のどちらも含まれます。

-

重要書類とは

重要書類とは、資金や物流に直結している書類を指します。一般書類はそれらと直結していない書類です。具体的には、領収書や請求書などは企業の資金に直結しているため、重要書類に分類されます。同様に送り状や納品書も物流に直結している書類ということで重要書類です。

-

一般書類とは

一方、見積書はまだ取引が行われる前の段階の書類になるため一般書類に分類されます。同じ理由で、入庫報告書もこれから取引を行う商品に関連した書類のため、一般書類です。

詳しくは後述しますが、重要書類と一般書類では保存条件が異なります。そのため、経理担当者はどの書類が重要書類でどの書類が一般書類かを把握していないと、適切な保存ができなくなるため注意が必要です。

電子帳簿保存法の対象となる国税関係書類とは

電子帳簿保存法では上述した国税関係書類以外にも「国税関係帳簿」が対象となります。

-

国税関係帳簿

国税関係帳簿には、下記の6種類があります。

総勘定元帳・仕訳帳・固定資産台帳・売掛金元帳・買掛金元帳・現金出納帳等

なお、電子帳簿保存法では、国税関係書類以外にも電子保存の対象となる書類があります。例えば電子取引においてやりとりを行った契約書や請求書と領収書なども電子保存の対象となります。

※なお、電子帳簿保存法が対象としている書類、国税関係帳簿については、「電子帳簿保存法が大きく改正!」の「電子帳簿保存法に関する詳しい解説」もご参照ください。

電子帳簿保存法での国税関係書類の保存方法

電子帳簿保存法での国税関係書類の保存方法は、ひと口に保存といっても書類により保存方法は異なります。具体的には次のとおりです。

電子帳簿等保存

会計ソフトやシステムを使い、自らが作成した書類を電子データのままで保存する方法です。総勘定元帳や仕訳帳などの国税関係帳簿、貸借対照表や損益計算書などの決算関係書類、取引関係書類のなかで、自らが作成した書類の写しが対象書類となります。

スキャナ保存

紙で受領した書類を、スキャナを使い画像データとして保存する方法です。相手先や取引先などから受領した請求書、領収書、契約書などが対象書類となります。

電子取引データ保存

電子メールやインターネット上で発行もしくは受領した取引情報を、データとして保存する方法です。

国税関係書類を電子保存する際の要件

国税関係書類の電子保存には、次の3つの方法があります。それぞれのポイントを解説します。

1 電子帳簿保存の要件

まずは、電子帳簿保存する際に気を付けなければならない主な要件を見てみましょう。

-

システム関係書類を備え付け

システム概要書、仕様書、操作説明書、事務処理マニュアルなど、使用しているシステム関係書類を備え付けること

-

ディスプレイやプリンターに関する要件

電子データを保存する場所に、誰でも書類の内容を確認できるようにするため、ディスプレイやプリンターを説明書と共に設置すること、書類と同程度の明瞭度が保たれていること、拡大・縮小での印刷が可能なことも求められます。 -

検索機能の確保

「日付」「取引金額」「取引先」の3項目で検索できるようにしておくこと。なお、税務職員による特定の帳簿や書類のダウンロードの求めに応じることができる場合は、改正前まで検索の要件であった、「日付と金額の範囲指定で検索できること」と「2つ以上の任意の項目を組み合わせて検索できること」が不要になりました。

2 スキャナ保存の要件

スキャナ保存に関しては、書類が改ざんされていないことを証明するための真実性や、保存されたデータを検索したり表示したりする可視性を確保するため、主に次の要件を満たさなくてはなりません。なお、スキャナ保存の場合、重要書類と一般書類で要件が異なる部分もあります。

-

入力期間の制限

重要書類はおおむね7営業日以内、もしくは業務サイクル後、最長でも2カ月以内を経過したあと、おおむね7営業日以内に入力します(重要書類のみ。一般書類は適時入力)。

-

解像度及び階調情報の保存

一定水準以上の解像度(200dpi以上)による読み取り。カラー画像による読み取りで、赤・緑・青それぞれ256階調以上が求められます(重要書類のみ。一般書類は白黒階調も認められる)。

-

タイムスタンプの付与

最長約2カ月と概ね7営業日以内に付与します。

-

読み取り情報の保存

読み取った際の解像度、階調及び当該国税関係書類の大きさに関する情報を保存すること。ただし受領者が読み取る場合で、A4以下の書類については大きさに関する情報は保存不要です(一般書類は大きさに関する情報の保存は不要)。

-

見読可能装置の備え付け

重要書類の場合は、カラーディスプレイで画面サイズが14インチ以上、かつ4ポイント文字の判読が可能であること。プリンターもカラーであることが要件です。一般書類も基本的には重要書類の要件と同じですが、ディスプレイとプリンターはカラーではなく、グレースケールでも可能です。

その他、次のような要件もあります。

-

バージョン管理(訂正又は削除の事実及び内容の確認)

-

入力者等情報の確認

-

スキャン文書と帳簿との相互関連性の保持

-

整然・明瞭出力

-

電子計算機処理システムの開発関係書類等の備え付け

-

電子帳簿等保存と同様の検索機能の確保

3 電子取引データ保存の要件

電子取引データの保存要件は、大きく分ければ「可視性の要件」と「真実性の要件」です。前者に関しては、システム関係書類を備え付けること、速やかに出力できるようにすること、検索機能を確保することなど、上述した2つの要件と重なります。

後者の「真実性の要件」に関しては、保存するデータの真実性を担保するため、次の4点のいずれかの措置を行う必要があります。

-

タイムスタンプが付与されている書類を受け取ること

-

自社にタイムスタンプを付与できるシステムを導入し、データ受領後は速やかにタイムスタンプを付与すること

-

データの訂正や削除が記録されるシステム、もしくはデータの訂正や削除が禁止されているシステムでデータを受領し、保存すること

-

不当な訂正・削除の防止に関する事務処理規程を、国税庁やインターネット上で公表されているサンプルをもとに整備し、運用すること

国税関係書類を電子保存した場合の保存期間

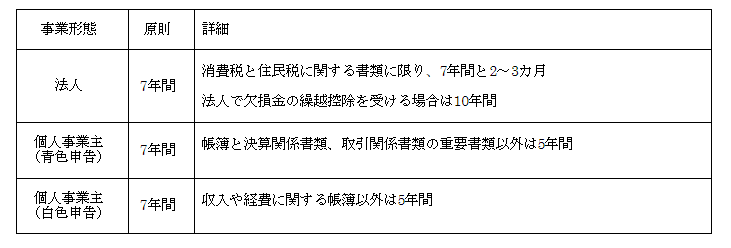

国税関係書類を電子保存した場合の保存期間は、法人の場合であれば7年間です。ただし、消費税と住民税に関する書類に限り、保存期間は7年間と2~3カ月になります。また、法人で欠損金の繰越控除を受ける場合の保存期間は例外として10年です。

個人事業主の場合、青色申告と白色申告により保存期間は異なり、青色申告は帳簿と決算関係書類、取引関係書類の重要書類は7年間、それ以外の書類は5年間になります。白色申告は、収入や経費に関する帳簿については7年間、それ以外の書類は5年間です。

国税関係書類を電子保存した場合の保存期間

複雑な国税関係書類の電子保存はそれぞれの要件をしっかりと把握することが重要

ひと口に国税関係書類と言っても、国税関係帳簿、決算関係書類、取引関係書類などその種類は多様で、それぞれに保存要件も異なります。そのため、どの書類をどのような要件で保存するのかを把握していないと、電子化を進めたとしても効率化は実現しません。

また、書類管理に関しても、これまでの紙での保存と電子保存ではさまざまな点が異なるため、システムを効果的に活用し、担当者の負担軽減を行っていく必要があります。

コンカーでは、請求書管理のクラウドシステムである「Concur Invoice」や、経費精算を自動化する「Concur Expense」等の活用による、電子帳簿保存法に関わる経理業務の大幅効率化をおすすめしています。改正電子帳簿保存法対応で経理業務の負担が増加してしまっている際は、ぜひお気軽にご相談ください。

参考:

-

改正電子帳簿保存法に対応できるコンカーソリューション詳細はこちらもご覧ください。