出張・経費管理トレンド

【キャッシュレス=ペーパーレス】デジタル明細によるペーパーレス化における、消費税 仕入税額控除の考え方について

ご存じの通り、令和2(2020)年10月1日より、改正された電子帳簿保存法が施行され、キャッシュレス決済で受領した利用明細のデジタルデータ(以降「デジタル明細」)を、一定の条件のもと保存しておくことで、領収書の受領が不要になりました。本記事では、この改正を利用してペーパーレス化を行うにあたっての注意点について解説いたします。

電子帳簿保存法に関連する記事はこちら:領収書・請求書 ペーパーレス クイックガイド

令和2年度税制改正でペーパーレスを推進! まず押さえる3つのポイント【事例:九州旅客鉄道株式会社】

■デジタル明細を利用してペーパレス化を行う際の注意点とは?

今回改正された電子帳簿保存法によって、「キャッシュレス=ペーパーレス」となり、企業の立替経費精算では、キャッシュレス決済の利用が促進されるとともに、ペーパーレスでの処理が可能になりました。(詳しいルール等については、国税庁のWebサイトに掲載されている、電子帳簿保存法一問一答【電子取引関係】 や、弊社より、10月下旬から提供開始予定の「ビジネスキャッシュレス活用完全ガイド」をご覧ください。)

今回のペーパーレス化を行うにあたり、一つ注意すべき点があります。それは、消費税法の仕入税額控除における領収書の保存要件です。

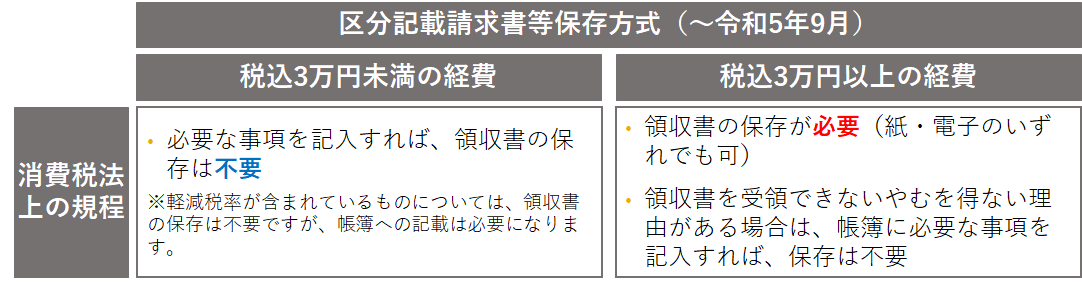

消費税の仕入税額控除を行う場合、令和2年10月の時点では「区分記載請求書等保存方式」に従い、税込3万円未満か以上かの区分で、税率等が書かれた領収書の保存義務が発生します。

そのため、今回の電子帳簿保存法の改正におけるペーパーレス化においても、この影響を受けることになります。

■税込3万円未満の経費の場合

税込3万円未満の立替経費については、消費税法上においても、領収書の保存は必要ありません。

キャッシュレス決済におけるデジタル明細を活用し、ペーパーレスで経費精算を行うことが可能ですが、軽減税率(8%)のものが含まれる経費の場合は、当該経費の精算時に「軽減税率」が含まれていることを明記しましょう。

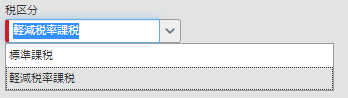

Concur Expenseにおいては、以下のような対応が可能です。

■当該経費が軽減税率のみで構成されている場合

「税区分」の選択肢を設け、当該経費が軽減税率だけで構成されていることを明確にするために、その選択肢の「軽減税率」を選択する。

■当該経費に複数の税率のものが混在している場合

「明細化」の機能を用いて、税率ごとに税額を入力し、合計金額がキャッシュレス決済のデジタル明細と一致するようにします。明細化の機能の詳細については、弊社担当にお問い合わせください。

また事例として、1つの経費タイプについて「軽減税率」のものと「標準税率」のものの2つを作成し、税率によって選択させている例もございます。

例えば「贈答品」の経費タイプを例にとった場合、「贈答品(8%)」「贈答品(10%)」の2つをあらかじめ設定しておき、購入した贈答品の税率に応じ、該当する方を経費精算時に選択させる、という方法です。

■税込3万円以上の経費の場合

税込3万円以上の立替経費については、消費税法上、領収書の保存が必要になります。この場合の領収書は、区分記載請求書等保存方式に則った、必要事項が記載されたものである必要があります。

領収書の受領については、必要事項が記入されていれば、紙のものでも、電子のもの(PDFファイル等の電子領収書)でも、どちらでも利用可能です。

紙の領収書の場合、電子帳簿保存法のスキャナ保存を申請済みの企業においては、電子化(タイムスタンプを付与)して保存することが求められます。申請をしていない企業では、紙のまま保存しましょう。

電子領収書の場合、令和2年10月1日に施行された、改正電子帳簿保存法に則り保存することが可能です。詳しい保存方法とうについては、電子帳簿保存法一問一答【電子取引関係】、もしくは、今後弊社より提供開始予定の「ビジネスキャッシュレス活用完全ガイド」をご覧ください。

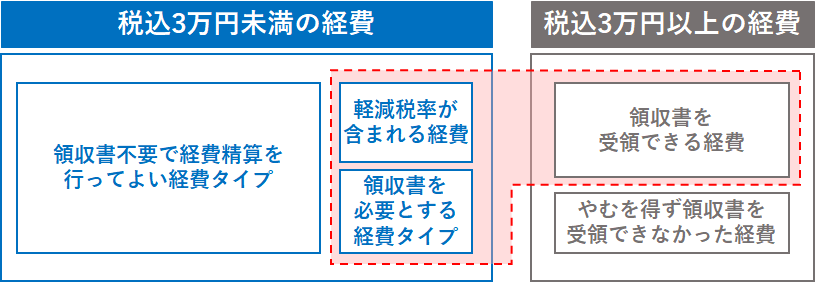

電子帳簿保存法及び、前述した消費税法の規程に沿って、キャッシュレス決済時にペーパーレス化が可能な立替経費精算を区分すると、以下の通りとなります。

領収書の受領を必要とする経費としては、上図赤破線枠内にある「税込3万円以上の立替経費で、領収書を受領できるもの」及び「税込3万円未満の経費で、軽減税率が含まれるか、会社のルールとして領収書が必要と定めたもの」という整理になるでしょう。

まとめ:

令和2年度の税制改正を活用し、「キャッシュレス=ペーパーレス」を検討される際、「仕入税額控除があるから、運用が複雑になりそうだな…」と感じてしまうこともあるでしょう。

その前にまず、貴社の過去の立替経費精算において、税込3万円以上のものが全体の何%存在していたのかについて、詳細に調べてみましょう。

もしその割合が、わずか数%だとしたら、たったそれだけの領収書の保存のために、残り9割以上の領収書を、スキャナ保存することなく、デジタル明細にてペーパーレスにすることができる可能性を、つぶしてしまうことになるかもしれません。

税法の制度の見た目に踊らされることなく、まずは事実を確認し、取り得る最大限の効果を享受してみましょう。