経理・総務の豆知識

経費精算の期限はいつまでできる?年や年度をまたいだ領収書を精算してもいい?- 経費に関する意外と知らないFAQ

経費精算に関してよく聞かれる質問とその回答をまとめたブログシリーズ、今回は領収書の精算精算期限についてです。

会社の経費を個人で立て替える際、経費精算をする必要があります。ですが、この経費精算の期日はいつまでなのでしょうか。会社の規定で、期日が決まっている場合もあると思いますが、その期日に間に合わなかった場合、経費精算は本当にできないのでしょうか。また、12月や3月といった年や年度をまたいでしまった領収書は、経費精算することができないのでしょうか。本当のデッドラインはいつになるのでしょう?

質問:

受領した領収書はいつまでに経費精算をしなければならないのでしょうか。年や年度をまたいでも、問題ないのでしょうか。

回答:

原則は、会社規定の期日までに経費精算をしなければなりません。もしその期日に間に合わなかった場合、会社の事業年度の同じ年度内であれば、経費精算をすることは可能です。しかし、年度をまたいでしまった場合、経費精算をすることが難しくなります。通常、会社の決算日の翌日から2ヶ月後が税務申告などのデッドライン*となっています。(*2020年4月現在、新型コロナウイルス感染症の影響によりイレギュラー対応となっています。)

解説:

経費精算をする期日は、通常会社の規定で決まっています。例えば、「前月の経費は翌月の10日までに経費精算しなければならない」「出張費の精算は出張から戻ってきてから一週間以内にしなければならない」などです。会社の規定に従うことが原則ですが、会社の経費精算の期日はどのように決められているのでしょう。

まず、税務申告など法律上の期限があります。その他にも、経営者が会社運営のため、タイムリーな会社の業績を必要としているということも月ごとに行わなければならない理由として挙げられるでしょう。タイムリーな会社の業績を知るためには、毎月の売上や経費をその都度集計し、会計処理していくことが必要となってきます。もし、経費精算を何ヶ月もしなかった場合、正確でタイムリーな会社の業績を知ることは難しくなりますよね。また、経理部門の仕事負担の観点からも、何ヶ月分もまとめて経費精算をするのではなく、毎月その都度経費精算をする方が負荷が分散されることも理由の一つでしょう。

年度をまたいだ場合、経費精算はどうする?

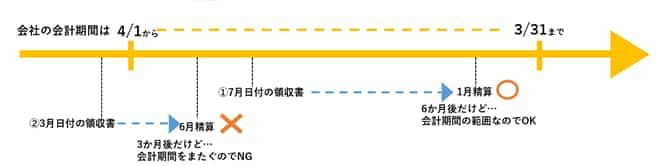

それでは、数ヶ月前の経費を経費精算することは現実的に不可能なのでしょうか。これは会社の事業年度によって異なります。事業年度とは会社にとっての1年間のことであり、法律上、会社が自由に設定できます。日本の会社では4月1日から3月31日までを事業年度にしていることが多いですが、この場合、決算日は3月31日となります。

4月1日から3月31日までを事業年度としている会社を例に考えてみましょう。

①が7月日付の領収書を次の年の1月に経費精算するパターン、②が3月日付の領収書のを同じ年の6月に経費精算するパターンです。①については、翌年1月時点で7月は6ケ月前になりますが、この会社の同じ事業年度内になります。そのため、通常、経費精算することが可能です。一方、6月時点で3月は3ケ月前ですが、前期の事業年度に属しています。3月31日が決算日ですので、4月1日からは新しい事業年度が始まっていることになります。したがって、この場合、4月1日から3月31日までを事業年度としている会社においては、期をまたぐことになり、事業年度が新しくなっているため、経費精算することは難しくなるでしょう。

しかし、年度をまたいでいても経費精算が可能な場合もあります。例えば、3月末から4月上旬にかけて出張するという場合もあるでしょう。この場合、出張から戻り次第速やかに経費精算することが求められますが、経費精算することが可能です。正当な理由があり、会社の規定に従っている場合には、年度をまたいだ場合であっても、経費精算をすることが可能となるのです 。通常、経理部門がすべての会計処理を終えて、前年度の決算報告書を作成し、実際に税務申告を行うまでには、ある程度の時間がかかります。会社によっては、決算報告書を作成する前であれば、決算日を過ぎてからであっても、経費精算をすることが可能な場合もあるでしょう。

会計処理が終わっていたら?

新しい事業年度になり、前年度の日付の領収書を経費精算する場合において、経理部門がすでに前年度の会計処理を終えてしまっていると、どうなるのでしょうか。決算日からどのくらいで会計処理が終わるかは、会社により異なります。しかし、前年度の会計処理がすでに終わり、決算報告書を作成してしまっている場合、経費精算をすることは難しくなるでしょう。

では、税務申告などのデッドラインはいつになるのでしょうか。法人税などの申告期限は、原則として、事業年度終了の日の翌日から2ヶ月以内とされています。したがって、決算日が3月31日の会社であれば、申告期限は5月31日になりますので、前年度の領収書は、原則として5月31日を過ぎると経費精算をすることができなくなるでしょう。

経費精算期日に間に合わなかった場合、会社の事業年度の同じ年度内であれば、精算をすることは可能ですが、年度をまたいでしまった場合は、難しくなります。なぜなら、会社の決算日の翌日から2ヶ月後が税務申告などのデッドライン*となっているためです。とはいえ、タイムリーに会社の業績を把握するため、経費精算は会社規定の期日までに行うことが原則です。従業員への作業負担が大きく、経費精算が遅れがちな場合には、モバイルやクラウドといった経費精算を手軽に行える SAP Concur ソリューションの導入もご検討ください。また、その際分析機能を使えば、申請遅延率などのモニタリングも可能です。

*国税庁では、昨今の新型コロナウイルス感染症の拡大状況等に鑑み、感染拡大により外出を控え るなど期限内に申告することが困難であった方については、期限を区切らず柔軟に受け付けることとしているほか、新型コロナウイルス感染症の影響により納税が困難な方には納税の猶予制度を案内するなどの対応を行っています。(詳細:https://www.nta.go.jp/taxes/shiraberu/kansensho/index.htm , 国税庁HP)

コンカーの経費精算システムを詳しく知りたい方はこちらもご覧ください。

経費に関して詳しくは:経費精算とは?今更聞けない経費の定義や経費精算の方法、経費精算で、領収書を自分で加筆修正してもいい?- 経費に関する意外と知らないFAQもぜひご参照ください!

<著者プロフィール>

細田 聖子(ほそだ せいこ) 公認会計士・税理士

2012年、公認会計士登録。2016年、税理士登録。1999年から香港留学。2003年から2008年まで、上海でOL、日本語教師等の中国勤務。2010年、公認会計士試験論文式試験合格。2012年より、中国深センの会計事務所等を経て上海勤務となるも、2015年、乳がん告知により帰国。日本で治療をしながら大阪の税理士法人に所属。2018年5月に独立し、フリーランスのライターとして執筆活動など様々な業務に従事。

領収書・請求書を電子化するためには

・電子帳簿保存法 始め方