経理・総務の豆知識

コーポレートカードとは?今更聞けないカードの基本 ~カード連携1000社以上!コンカーのカードビジネス担当者が語る~

キャッシュレスが進むなか、立替経費の分野においても法人向けクレジットカード「コーポレートカード」の導入を検討している企業は多いのではないでしょうか。実はこのコーポレートカード、導入するとバックオフィスの皆様にもメリットがたくさんあるのです。

今回Back Office Heroesでは、コンカーにおいて法人カードを5年以上担当する、事業開発本部の首藤がコーポレートカードの基本を語ります。

意外と流通していない?日本のコーポレートカード事情。

後藤:首藤さんは、入社されてからずっとカード会社とのやりとりを担当されていますよね。簡単に業務内容について教えていただけますか?

首藤:2014年に通信業界からコンカーに転職し、以来パートナーシップの立ち上げから育成までを担当しています。その中でもカード会社を含む金融機関とのお付き合いが最も長いですね。

後藤:社内でもカードの質問は何でも答えてくださいますよね。本日は宜しくお願いします!

(株式会社コンカー 事業開発本部 チャネルグループ 事業開発マネージャー 首藤啓成)

後藤:では、早速の質問です。コーポレートカードは日本でどのくらい普及しているのですか?

首藤:ビザの日本法人であるビザ・ワールドワイド・ジャパンの調べによると、日本は940兆円の法人支出のうちカード決済は2兆円、比率にして0.2%とかなり少ないです。ちなみに、米国は法人支出2,120兆円のうち、カード決済が73兆円(3.4%)を占め、米国の法人カード決済率は日本の17倍です。

後藤:そんなに違うんですか…なぜ日本では普及が遅れているのでしょうか?

首藤:そもそも、分母にあたる法人支出が請求書払いを含んでいるので立替払いのみだとこのような低い数字になります。法人カードが日本で根付いていない理由としては、カードの利用シーンというのはそもそも個人払いが圧倒的に多く、カード会社としても法人向けビジネスの優先度が低かったことが一因です。また、日本では現金主義の文化が根強く、カード利用への懸念が強いこともありますね。ただ、この部分に関しては、近年のキャッシュレスの浸透により変わりつつあります。

後藤:キャッシュレスはコーポレートカードの浸透にも影響を及ぼしているのですね。

コーポレートカードと個人カードの違いとは?

後藤:カード利用は個人払いが断然多いとのことですが、コーポレートカードと個人カードの違いは支払元が「個人」か「会社」か、というところでしょうか?

首藤:実は厳密にはそうではありません。会社が債務を負い、会社口座から支払うものもあれば、コーポレートカードであっても個人が債務を負い、個人口座から支払うものもあります。弊社の場合ですと、後者のパターンが採用されています。なので、個人の指定する口座から利用した金額が毎月支払われています。

後藤:では、個人が債務を負う場合のコーポレートカードと、個人カードだと違いはどこにありますか?

首藤:「会社に所属する個人」に発行をする場合はコーポレートカード、「個人」に発行する場合は個人カードになります。例えば、株式会社コンカーの社員である首藤にカードを発行するであればコーポレートカード、所属組織は関係なく首藤という一個人にカードを発行するのであれば個人カードになります。

後藤:なるほど。コーポレートカードの場合は、あくまでも「会社に所属する個人」として見られるということですね。初めて知りました。

どのブランドのカードを利用しているか、答えられますか?

首藤:ちなみに今、メインで使っているカードってどこですか?

後藤:ルミネカードです!

首藤:では、ブランドはどちらのものですか?

後藤:ブランド?…VIEWカードだと思います。

首藤:それ、間違いなんです。コンカー利用企業の方から、「どこのカードだと連携できるか?」というお問い合わせをよく受けます。その際、「どのブランドのカードを利用していますか?」と確認するのですが、この質問に正確に答えられる方はほとんどいません。

後藤:と、いいますと?

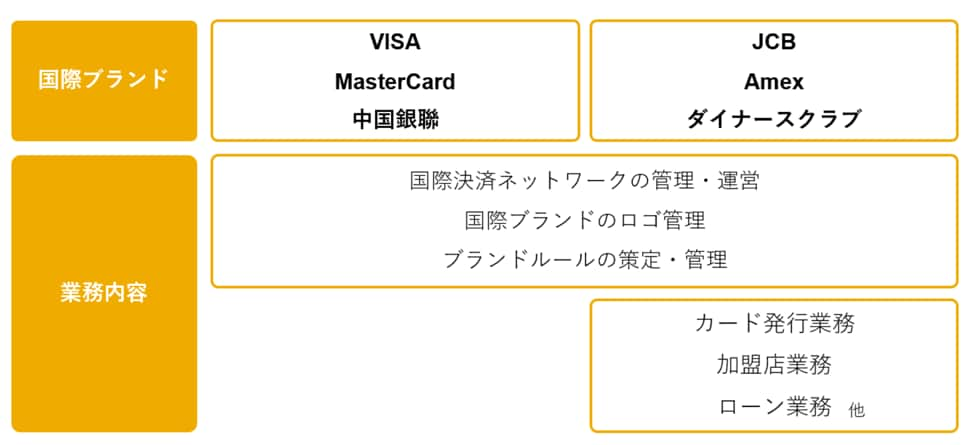

首藤:カード会社とブランドの違いが実はあまり知られていないからなのですが、コーポレートカードを理解するうえで、最も重要なのがブランドとイシュアーです。ブランドというのは、決済サービスのスキームを提供しています。

代表的なブランドは以下の国際6大ブランドになります。

・VISA

・マスターカード

VISAとマスターカードは国際ブランド業務のみに特化した組織を各地域に設置しています。具体的には、国際ネットワークの管理・運営や国際ブランドのロゴの管理、ブランドのルールの策定と管理などです。

・中国銀聯

2002年に中国で始まった、上海に本部を置く決済ブランドです。中国では銀行のキャッシュカードを作ると、銀聯マークが入ったカードが発行されます。このように銀行の枠を超えて発行されるためUnion Payとも呼ばれています。現在では中国の発展により利用者、利用できる加盟店が急速に増えています。

・JCB

JCBは国際ブランドとクレジットカード会社の二つの側面を持っています。日本を含む各地域の金融機関やクレジットカード会社とライセンス契約を締結したり、地域によっては他の国際ブランドとの相互開放やJCB現地法人によるカード事業を展開しています。日本発の国際ブランドとして三和銀行(現三菱UFJ銀行)などの出資により1961年に誕生しました。

・Amex

Amexは米国に拠点を置き、国際ブランドとクレジットカード会社の両方を兼ねる金融機関です。日本では日本法人であるアメリカン・エキスプレス株式会社が自らカード発行を行い、クレディセゾンなど一部のカード会社に対してライセンス契約に基づく国内での個人カード発行を認めています。

・ダイナースクラブ

米国発祥のクレジットカードブランドです。社会的信用のある会員メンバーのために、高級レストランなどで現金を持たずに「ツケ払い」ができるように組織化されたメンバーシップが原形です。現在のブランド運営スタイルはJCBやAmexと同様、国際ブランド業務やカード事業も自ら手掛けています。

後藤:JCBとアメックスとダイナースクラブは、国際ブランド会社でもカード発行会社でもあるということですね!

首藤:そういうことになります。そして、そのカードの発行元のことを「イシュアー」と言います。日本では300社を超える企業が様々なカードを発行しています。

後藤:確かにクレジットカードってルミネカードをはじめとして、いろんな種類がありますもんね。

首藤:では、あらためて、そのルミネカードのブランドってどこですか?

後藤:ブランドは「VISA」、発行元はVIEWカードということですよね!

首藤:はい、大正解です!

(筆者愛用ルミネカード)

コーポレートカードを使う企業と社員のメリットとは?

後藤:色々と新しい発見がありました…本日はありがとうございました。最後にコーポレートカードを使う企業と社員のメリットを教えてください。

首藤:従業員の負担減という見方では、立替払いと仮払い廃止による事務作業・振込の削減が期待できます。パーチェシングカードを利用すれば請求書・振込業務も一本化できます。経営の面からみても、経費用途の可視化が明細レベルに渡って可能になるので、コンプライアンスの向上やコスト削減に繋がります。また、カード利用料は後払いのためキャッシュフローの改善も望めます。国内・海外旅行保険の付帯によるコスト削減も期待できますし、海外でも現金が引き出せます。エキスプレス予約で東海道・山陽新幹線がお得に利用できるのもポイントですね。

後藤:従業員にも会社にもたくさんメリットがありそうですね!

キャッシュレス社会が進み、社員も企業もより効率的な仕事のやり方が求められるなかで、コーポレートカードはますます需要が高まりそうです。まだ導入をされていないなら、ご検討してみてはいかがでしょうか?

参考文献:山本正行編著『カード決済業務のすべて』一般社団法人金融財政事情研究会,2014年