経理・総務の豆知識

財務会計とは?その目的と主な業務、管理会計との違いを解説~次世代経理を目指すシリーズ~

株主や債権者、取引先など社外の利害関係者向けに行う財務会計。自社の財務諸表や会計情報を公開して財政状態や経営状況を明確化します。社外への財務情報の公開は、企業としての義務であると同時に金融機関や株主からの資金調達にも欠かせないものです。そこで本記事では、財務会計の基本から目的、主な業務、管理会計との違いなどをご紹介したうえで、財務会計を効率的に進めて行くためのポイントをお伝えします。経理担当者の方は、ぜひ参考にしてください。

経理業務/精算業務を 効率化して本来業務に注力!15分でわかる領収書・請求書の電子化

財務会計とは?

財務会計とは、自社の財政状態や経営状況を利害関係者に伝えるために行う会計業務です。具体的には、貸借対照表、損益計算書、キャッシュフロー計算書などの財務諸表を企業会計原則に則って作成し、利害関係者に提出します。また、企業会計原則は1949年に企業会計審議会によって制定されたものです。制定から年月が経過していますが、経済状況の変化に応じた改正がなされています。

企業会計の一般原則とは、次の七つからなるもので、不正や虚偽の記載がない公正なものでなければなりません。

一般原則

- 真実性の原則

- 正規の簿記の原則

- 資本取引・損益取引区分の原則

- 明瞭性の原則

- 継続性の原則

- 保守主義の原則

- 単一性の原則

そして上記一般原則とは別に、重要度が低いものに関しては簡易的な会計処理を行ってもよいとする「重要性の原則」があります。あくまで原則は上述の七つですが、原則を補完する意味で「重要性の原則」があると考えるといいでしょう。

財務会計の主な目的

財務会計を行い、財務諸表や財務状況を提供するのには、「情報提供」と「利害調整」の二つの目的があります。それぞれの概要は次のとおりです。

≫ 情報提供

情報提供の重要な役割は、投資家や金融機関、取引先などが自社に対し、投資や取引を行うかどうかを判断してもらうためです。自社の現在の財務状況を提供し、投資先として適正があるか、取引を行っても問題がないかを判断する材料にしてもらいます。

≫ 利害調整

企業は株主から経営に必要な資金を調達し、利益を上げ株主に還元します。しかし、同時に債権者に対して借入金の返済もしなくてはなりません。

そのため、企業は現在の財政状況を株主・債権者双方に提供し、一方にバランスが偏らないような調整をしていくことが求められます。財務諸表の提供は、双方が納得する形で継続して経営をしていくことも目的としています。

管理会計との違い

企業が行う会計業務を総称して企業会計といいます。この企業会計は「財務会計」と「管理会計」に分けられます。財務会計が株主や債権者、取引先など社外の利害関係者に対して財務状況を公開するのに対し、管理会計は社内向けに行う会計業務です。主に経営者が経営判断を迅速に行うため、リアルタイムでの財務状況を伝える資料の作成を行います。管理会計はその内容を経営者が早く知ることで、状況に即した素早い対応を行うことができます。そのため、書式や体裁よりも迅速に数字を知らしめることが重要であるとされます。

また、財務会計は法律の規定により、必ず財務諸表の作成・提出が義務付けられていますが、管理会計は社内向けのため、資料作成や提出は義務ではありません。社内向けか社外向けか、法律で義務付けられているか、いないかが財務会計と管理会計の大きな違いです。

※管理会計について詳しくは、「管理会計とは?目的やメリット、財務関係との違い、適切に行うポイントを解説」をご覧ください。

財務会計の主な業務

経理担当者であれば、具体的にはどの業務が財務会計になるのかが気になる方も多いのではないでしょうか。ここでは、財務会計の主な二つの業務を解説します。

経理系の業務

経理系の業務とは、毎年決算期(上場企業の場合は四半期ごと)に貸借対照表や損益計算書、キャッシュフロー計算書などの財務諸表を作成する業務です。また、公正な財務諸表を作成するための日常的な経理業務も重要な経理系の業務になります。

財務系の業務

財務系の業務とは、主に資金繰りや予算の管理を行う業務です。企業によっては経理ではない部門が行う場合もあり、財務諸表や財政情報などを基に、株式の発行や投資家、金融機関からの資金調達などを行います。また、株主への配当や借入金の返済などフリーキャッシュフローの使い道を決めるのも財務系業務のひとつです。

※フリーキャッシュフローについて詳しくは、「フリーキャッシュフローとは? 計算方法と管理のポイントを解説」をご覧ください。

財務会計の理論構造

前述したように、財務会計には法律で義務付けられている財務諸表の作成が含まれています。そのため、企業会計のルールである理論構造にもとづいて作成しなければなりません。

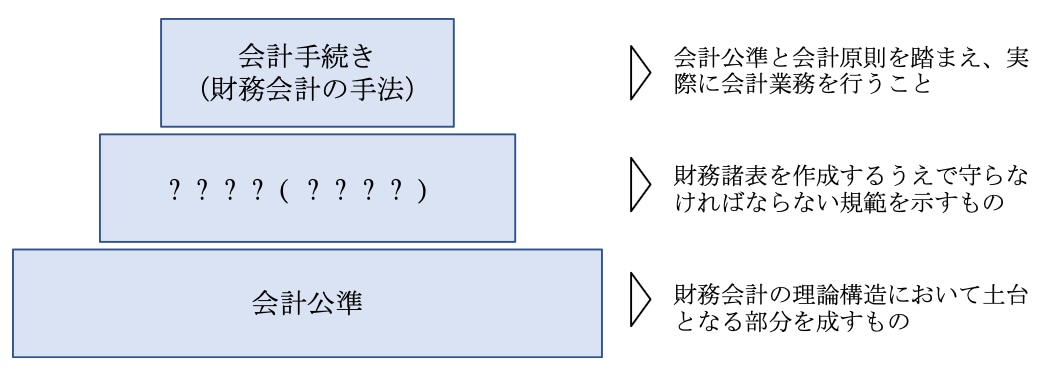

財務会計の理論構造は、「会計公準」「会計原則(会計基準)」「会計手続き(財務会計の手法)」の三層からなるピラミッド型です。ここでは、それぞれについて簡単に解説します。

1会計公準

財務会計の理論構造において土台となる部分を成すのが会計公準です。会計業務における各原則の基本となるもので、すべての企業は会計公準を基に経済活動を行うことが義務となっています。

会計公準は、企業会計の構造的枠組みを示す構造的公準、企業会計の目標を示す要請的公準に分けられます。まずは、構造的公準について見ていきましょう。

構造的公準

≫ 企業実体の公準

経営者と株主は、それぞれ独立したものであるという考えです。企業会計の対象となるのは、企業の取引のみであり、当然ながら株主の財産は含まれません。

≫ 継続企業の公準

企業は永続的に存在することを前提とし、倒産や精算を予定して経営するものではないという考えです。

≫ 貨幣的評価の公準

企業により財務諸表の単位が異なることを防ぐため、企業会計の記録や計算を行う際は必ず貨幣額を単位として財務諸表を作成するという考えです。

要請的公準

次に要請的公準について解説します。

≫ 有用性の公準

利害関係者に提供する財務情報は、有用なものでなければならないという考えです。

≫ 公正性の公準

利害関係者に提供する財務情報は公正であり、なおかつ役立つものでなければならないという考えです。

2 会計原則(会計基準)

会計原則もしくは会計基準とは、財務諸表を作成するうえで守らなければならない規範を示すものです。具体的には「真実性の原則」や「正規の簿記の原則」といった七つの一般原則に加え、貸借対照表原則と損益計算書原則の三つからなっています。なお、キャッシュフロー計算書については、提出義務があるのは上場企業のみのため、会計原則には含まれていません。

≫ 貸借対照表原則

資産と負債は相殺せず、総額で表示する「総額主義の原則」。資産・負債・資本など各項目においては、一定の基準に従って区分し、区分ごとに金額を表示する「区分表示の原則」など、貸借対照表を作成する際の原則を示したものです。

≫ 損益計算書原則

貸借対照表原則と同じく「総額主義の原則」。実際に現金に入出があった時点ではなく、取引が発生した段階で費用や収益を計上する「発生主義の原則」など、損益計算書を作成する際の原則を示したものです。

3 会計手続き(財務会計の手法)

会計手続きとは、会計公準と会計原則を踏まえ、実際に会計業務を行うことです。財務会計においては、貸借対照表、損益計算書、キャッシュフロー計算書などの財務諸表を作成・公開し、自社の財務情報を明らかにしていく業務やその手法を指します。

経理担当者としては、会計公準、会計原則から外れてしまわないよう、公正かつミスのない経理業務を行っていくことが重要です。日頃から業務フローを統一し、漏れやイレギュラーな対応が生じないように体制を整えていくといいでしょう。

<財務会計の理論構造>

財務会計の効率化はシステム活用が重要

財務会計は、自社の財政状態や経営状況を利害関係者に伝えるために財務諸表を作成・公開する業務です。社外へ公開する情報のため、定められたルールに則り、公正かつミスのない経理業務が求められます。

しかし、社内向けの管理会計もこなしながら財務会計も進めていくのは、人材不足やほかの業務との兼任で困難な場合もあるでしょう。そこでおすすめしたいのが、経理業務のシステム化です。

常に発生する経費精算業務や請求書作成業務などは簡単ではあるもののミスは許されず、担当者の精神的負担も少なくありません。そうした経理業務をシステム化することで、精神的負担から解放され、財務諸表作成業務に集中することも可能になります。財務会計を迅速に、かつミスなく進めたいと考える際は、経費精算システムの導入をご検討ください。

SAP Concurが提供する業務効率化・自動化が可能な経費精算・請求書管理システムについて詳しくは、ホワイトペーパー「10分でわかる!SAP Concur 経費精算・請求書管理クラウドシステム」をダウンロードしてください。