電子帳簿保存法・インボイス制度

インボイス制度に対応するメリット・デメリットを解説

2023年10月1日より開始されるインボイス制度は、消費税の仕入額控除を受けるためには、企業規模にかかわらず必ず対応しなければならない制度です。しかし、具体的にどう対応すればよいのか、対応によるメリット、デメリットまでは詳しく把握していない経理担当者もいらっしゃるのではないでしょうか。本記事では、インボイス制度の概要について簡単に触れたうえで、対応によるメリット・デメリット、問題点についてお伝えします。来たるインボイス制度への対応を適切に進めるための参考にしてください。

インボイス制度の概要

インボイス制度とは、売手が買手に正確な適用税率や消費税額などを伝えるための制度です。現在一般的に使用されている区分記載請求書に、「登録番号」と「適用税率および消費税額等の記載」という二つの項目を追加した書類、データを使います。

なお、インボイス制度の正式名称は「適格請求書等保存方式」と言います。また、適格請求書には、請求書のほか、納品書や領収書、レシートなども含まれます。

※インボイス制度についてより詳しく知りたい方は、「【インボイス制度 早わかりブログ】第1回「インボイス制度とは」|SAP Concur」をご覧ください。

免税事業者・課税事業者とは?

インボイス制度に対応するメリット・デメリットを解説する前に、前提として、免税事業者と課税事業者について知っておく必要があります。免税事業者とは、基準期間(個人は前々年、法人は前々事業年度)の課税売上高が1,000万円以下の事業者で、受け取った消費税の納付が免除されます。

これに対し課税事業者とは、商品やサービスの販売を行った際に受け取った消費税を国に納める義務がある事業者です。

免税事業者と課税事業者の違いのひとつは、適格請求書の発行の可否です。免税事業者は適格請求書が発行できないため、後述するインボイス制度のメリットを享受することはできません。

インボイス制度に対応するメリット

インボイス制度に対応する主なメリットは「新たに取引先が増える可能性が高まる」「電子インボイスに対応できるようになる」の2点です。それぞれについて簡単に解説します。

1: 新たに取引先が増える可能性が高まる

課税事業者としてインボイス制度に対応し、適格請求書を発行すれば、取引先は仕入税額控除を受けられるようになります。詳しくは後述しますが、仕入税額控除を受けられないと消費税を多く納付しなければならず、インボイス制度未対応の企業や個人事業主との取引を取りやめる可能性も少なくありません。

インボイス制度に対応していれば、これまでどおり取引の継続が見込めます。また、免税事業者との取引を止め、新たな課税事業者の取引先を探している企業と取引を開始できる可能性が高まるでしょう。

2 :電子インボイスに対応できるようになる

適格請求書は紙以外に電子データでの対応も可能で、これを電子インボイスと呼びます。すでにペーパーレスに取り組んでいる企業であれば、適格請求書の発行、保存も電子データを使って行えます。そのため、業務効率化や印刷代や保管スペースが不要になるのでコスト削減効果が生まれるでしょう。

なお、電子インボイスに対応するには、電子帳簿保存法に則った保存、管理が求められます。インボイス制度導入をきっかけに新たにペーパーレス化の検討をしている際は、電子帳簿保存法をしっかりと理解したうえで進めていくことが重要です。

インボイス制度に対応するデメリット

インボイス制度に対応する主なデメリットは、経理担当者の負担が増えることで、具体的には次のとおりです。

1:請求書の様式が変わる

インボイス制度では、これまでの区分記載請求書から適格請求書へと請求書の様式が変わります。記載する項目も追加されますので、変化を把握したうえで対応しなければなりません。

2:請求書業務が煩雑になる

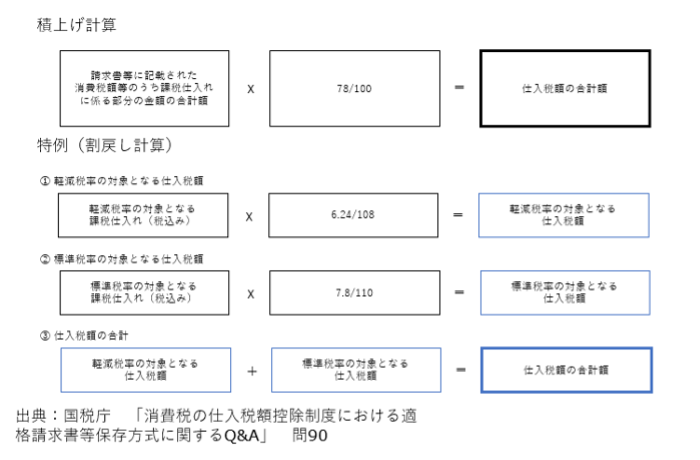

また、課税事業者だけではなく、免税事業者との取引も行う場合、それぞれの請求書を分けて管理しなくてはならず、経理担当者の負担が増えてしまう可能性が高まるでしょう。さらに、これまでは売上税額と仕入税額の計算式は、割戻し計算一択でした。しかし、インボイス制度により、取引ごとに税額計算を行える、「積上げ計算」も加わります。税額計算の選択肢が増えるのは、自社にとって有利な方法を選べる点ではメリットですが、手間が増える点ではデメリットとなってしまうでしょう。

適格請求書等保存方式における税額計算の方法

インボイス制度の問題点

インボイス制度は自社だけが対応すればよいかといえばそうではなく、取引先も対応していなければなりません。取引先が制度に加入していない場合、仕入税額控除が減額される可能性があることが問題だとされています。

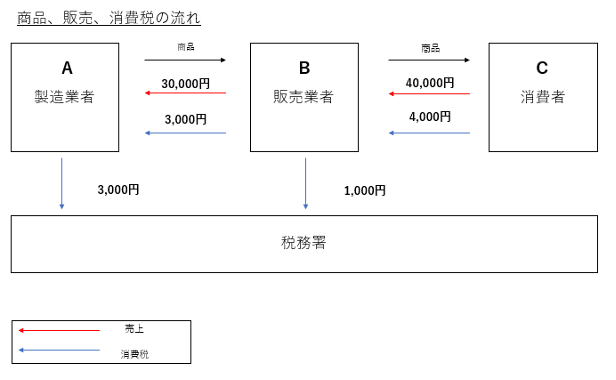

仕入税額控除とは、商品の販売やサービスの提供で得た売上の消費税額から、商品の仕入、商品の製造に使う資材の購入時などに支払った消費税額を差し引いたものです。

例えば、ある販売業者Bが製造業者Aから3万円で商品を購入したとします。この際、製造業者Aに支払う消費税額は、3万円×0.1(10%)で3,000円です。

次にこの商品を消費者Cに4万円で販売したとします。この際、消費者Cから受け取る消費税額は、4万円×0.1(10%)で4,000円です。

この販売業者Bは、消費者Cから4,000円の消費税を受け取っているため、税務署に4,000円を納めればよいかといえばそうではありません。なぜなら販売業者Bはすでに製造業者Aに3,000円の消費税を支払っているからです。

税務署に4,000円を支払えば、製造業者Aに支払った3,000円と合わせ7,000円の消費税を納めることになり、二重課税となってしまいます。そこで、販売業者Bは4,000円から3,000円を差し引いた1,000円を税務署に納付します。これが仕入税額控除です。

2023年10月1日からは免税事業者との取引においては、仕入税額控除はできません。つまり、免税事業者に支払った消費税は税務署からは支払ったと認められず、上記の例でいえば、7,000円を自社が納付しないとならないのです。

仮に製造業者Aがインボイス制度に対応していない場合でも、導入後6年間は経過措置として、最初の3年間は80%、後の3年間は50%の控除が可能です。しかし、それでも控除額が減額されることに変わりはありません。

自社がインボイス制度に対応していても、取引先の対応如何によってデメリットが生じるため、免税事業者との取引をどうするかは早めに決めておくことをおすすめします。

インボイス制度への対応は早めに進めることが重要

売手側は要件を満たした適格請求書が発行できるように、準備を進めておくことが大切です。請求書の様式を整えるだけでなく、課税事業者への変更が必要なケースもありますので、早い段階からの準備が求められます。

一方で買手企業の経理担当者は、インボイス制度が始まっても適格請求書を受け取ればそれでよいと思われているかもしれません。しかし、インボイス制度が開始されて変わるのは請求書の様式だけではありません。

消費税額の計算方法が割戻し計算だけではなく、積上げ計算も可能になる点。免税事業者と課税事業者それぞれの請求書を区分けして管理しなければならない点。期間によって免税事業者の仕入税額控除の控除額が変更になる点などすべてに対応しなくてはなりません。

確実に対応していくために、買手側の経理担当者がすぐにでも始めるべきは、取引先が免税事業者か課税事業者かの確認です。そのうえで、免税事業者とはインボイス制度開始後も取引を継続するのかも早めに決める必要があります。継続しないのであれば新たな取引先を見つけなければなりません。

また売手側と買手側双方において、現状の会計システムがインボイス制度に対応しているかどうかの確認も重要です。対応していない場合は、システムの改修、切り替えも検討しなければならないため、早急な確認が求められるでしょう。

インボイス制度開始は2023年10月1日ですが、経理担当者はそれ以前にやるべき作業が山積しています。トラブルなく開始を迎えるには、早めに準備を進めることが重要でしょう。

より詳しく知りたい方はこちら:

【インボイス制度がすぐわかる!】チェックリストつき かんたんガイドブック